Epargner était le meilleur conseil que les parents donnaient à leurs enfants. Malgré l’annonce d’une hausse (peut-être) des taux d’intérêt pour lutter contre l’inflation (temporaire), des forces fondamentales sont à l’œuvre et font disparaître le concept de « bon père de famille ». La dette est à la mode, l’épargne ne l’est plus. C’est la devise d’aujourd’hui. Mais il y a une bonne raison de continuer à épargner: cela vous rend plus heureux.

Les épargnants sont naïfs

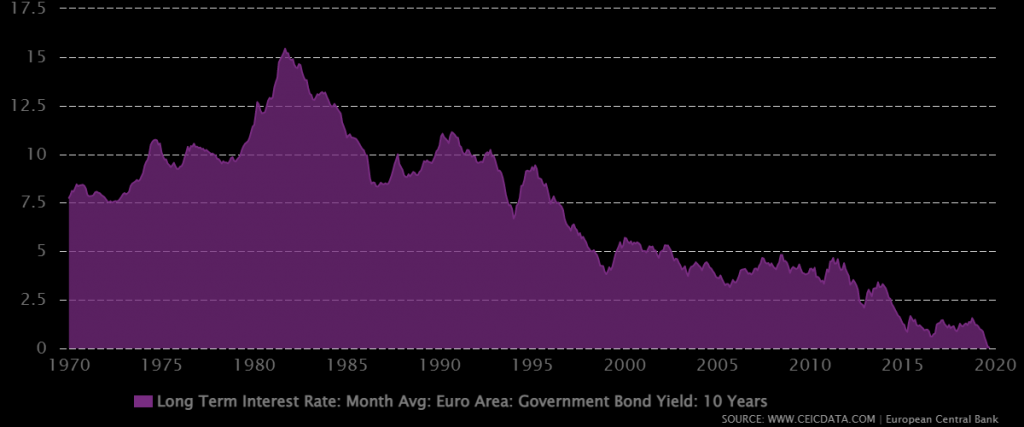

Il est clair que le marché des taux d’intérêt a été manipulé par la politique monétaire des banquiers centraux au cours des 30 dernières années. Nous avons tous lu des centaines d’articles dans lesquels des économistes expliquent ce qu’est l' »assouplissement quantitatif » et l' »effacement de la dette ». Les planches à billets tournent à plein régime. L’argent n’a plus la même valeur que par le passé et vous le remarquez dans la maigre récompense que vous obtenez lorsque vous laissez cet argent sur un compte d’épargne.

Le fait que l’inflation n’ait pas été un problème pendant longtemps est principalement dû à la mondialisation, qui a fait s’effondrer les prix de nombreux produits en Occident, permettant de bénéficier d’une « économie Boucle d’Or » – une situation parfaite pour ceux qui étaient endettés : taux d’intérêt très bas, hausse des prix des biens durables tels que l’immobilier et produits bon marché.

La croissance exponentielle de la dette à long terme

Un groupe mange son pain noir: les épargnants. Certains ont même dû payer pour garder leur argent en sécurité ces dernières années. Ainsi, à long terme, il était préférable d’emprunter de l’argent pour acheter des actifs durables tels que des terrains ou des biens immobiliers.

Une accélération des prêts à la consommation

Comme si cela ne suffisait pas, un autre phénomène est déjà à l’œuvre. Comme pour tout dans la Silicon Valley, ils ont un trouvé un terme sophistiqué. Ce système s’appelle BNPL ou « Buy now, pay later« . Les détaillants paient les intérêts à votre place, ce qui vous permet d’acheter les baskets ou le costume dont vous rêvez depuis si longtemps, même si vous n’avez pas l’argent en banque aujourd’hui.

Des startups telles que Klarna, Square et Clearpay – avec des valorisations gigantesques – introduisent cette formule de paiement, qui donne l’impression que vous faites une bonne affaire. Après tout, vous ne payez pas d’intérêts. C’est payé par le magasin où vous achetez.

Vous n’avez plus besoin d’être patient, car vous pouvez acheter les biens de consommation immédiatement. Il n’y a pas de vérification de la solvabilité, donc presque tout le monde peut y avoir recours.

Tout cela ressemble au Nirvana. La consommation illimitée et la « gratification instantanée », même si vous n’avez pas d’argent sur votre compte.

Les 5 principes du « Happy money »

Et puis la science du bonheur – oui, c’est devenu une vraie science avec des universités et des entreprises qui investissent des centaines de millions dans la recherche – arrive avec une idée très surprenante et contre-intuitive.

Si vous n’avez pas besoin de crédit, si vous avez des économies, alors vous êtes tout simplement beaucoup plus heureux.

Dans le sublime livre « Happy Money« , l’auteure, la professeure Elizabeth Dunn, explique les 5 principes qui valent pour ceux qui ont un peu d’argent et qui veulent l’utiliser intelligemment avec et le dépenser avec sagesse.

Ce qui n’est pas prouvé, c’est que de grosses voitures, de nombreuses maisons ou même plus d’argent rendent heureux. Non, il y en a cinq qui sont ressorties des milliers d’études que l’auteure a fouillées et pour lesquelles aucune contre-preuve n’a jamais été trouvée.

- Acheter du temps. Oui, une femme de ménage est une bonne idée pour vous permettre de libérer du temps pour votre famille, vos loisirs, etc.

- Donnez de l’argent. Oui, la charité rend heureux.

- Payez d’abord, profitez ensuite. Les cartes de crédit vous rendent malheureux et vous causent du stress.

- Achetez des expériences. Un voyage sur la Lune ou une voiture coûteuse ? Un voyage avec simplement un sac à dos ou un énième nouvel iPhone ? Ce n’est pas difficile de choisir, écrit Dunn. Visez l’expérience inoubliable dont vous vous souviendrez avec nostalgie après votre retraite.

- Faites-vous plaisir, mais faites-le avec modération. Aller dans un restaurant trois étoiles cinq fois par an n’est vraiment pas une bonne idée. Une fois, c’est parfait. C’est comme ça que vous en profitez vraiment le plus.

Le meilleur conseil : « Payez maintenant, recevez plus tard ».

Reprenons le conseil numéro 3.

Vous connaissez ce sentiment et l’avez certainement déjà vécu. Lorsque vous êtes en vacances et que la facture arrive à la fin, le dîner au (cher) restaurant de l’hôtel a un goût amer. Vous vous rendez compte que la facture continue à augmenter. Vous vous dites alors : « Pas de dessert supplémentaire ».

Cela contraste fortement avec la formule « tout compris » où vous avez tout payé à l’avance et où vous pouvez manger autant que vous voulez au buffet. On a l’impression de manger gratuitement, car après, il n’y a PAS de facture.

Le mantra devrait donc être « Payez maintenant, recevez plus tard » plutôt que « Recevez maintenant, payez plus tard ». Et vous ne pouvez le faire que si vous avez des économies à la banque.

L’auteur, Xavier Verellen, est PDG de la scale up QelviQ, dont les bureaux sont situés à Anvers et à New York. QelviQ est une entreprise de l’Internet des objets qui commercialise une solution pour servir les vins à la température idéale dans le monde entier. ( www.qelviq.com )