Comparaison n’est pas raison. Mais deux réalités financières aussi distinctes méritent d’être mises en exergue. D’un côté, la facilité déconcertante de transférer de l’argent en cryptomonnaies. De l’autre, un compte bancaire électronique qui avait construit sa réputation sur une gratuité désormais révolue.

Virer 1 milliard $ sur Ethereum coûte moins cher que retirer de l’argent chez ING

Pourquoi est-ce important ?

L'une des promesses inhérentes aux technologies des cryptomonnaies est de rendre l'argent et les paiements universellement accessibles, n'importe où et à quiconque. C'est la base du phénomène grandissant de la finance décentralisée (DeFi) qui entend offrir à partir d'une simple connexion à internet une alternative totalement ouverte à chacun des services de la finance classique (épargne, assurance, prêts, trading, etc.). Sans intermédiaire institutionnel, en bénéficiant de la transparence de la blockchain, sans permission d'un tiers, de manière sécurisée, flexible et interopérable. Le fossé se creuse de plus en plus profondément avec le système bancaire traditionnel, ce dernier ne pouvant plus agir comme si les cryptos n’étaient qu’une mode passagère.Commençons par l’enseigne au lion, la banque néerlandaise ING. Depuis ce 1er juillet, l’institution est symboliquement devenue la première en Belgique à faire payer les retraits en cash depuis ses propres distributeurs de billets.

Abstraction faite de conditions commerciales détaillées dans la nouvelle grille tarifaire, le fait est que les clients verseront à leur banque 0,5 euro de frais chaque fois qu’ils retireront de l’argent depuis un appareil d’ING.

Cela faisait déjà deux ans, que la clientèle de la banque orangée devait participer aux coûts opérationnels, en abandonnant 0,5 euro lorsque des espèces étaient récupérées sur les distributeurs d’un autre réseau bancaire.

S’ajoute à cela une autre majoration financière des services d’ING. Le Lion Account, un compte principalement électronique dont la popularité s’était construite sur une large campagne pub insistant sur la flexibilité et surtout la gratuité, est lui aussi devenu payant (1,9 euro par mois).

« Soyons justes, ING n’est pas la seule banque à tirer les tarifs vers le haut. Comme d’autres, elle se justifie notamment en mentionnant les taux d’intérêt bas », rappelait récemment Test-Achats. Mais l’association de défense de consommateurs s’inquiétait d’autres prétextes avancés par ING, se résumant au principe selon lequel « le service bancaire qu’est un compte à vue devient plus cher parce que des services non bancaires (que bien des clients n’utiliseront sans doute jamais) sont développés ».

Sans commune comparaison

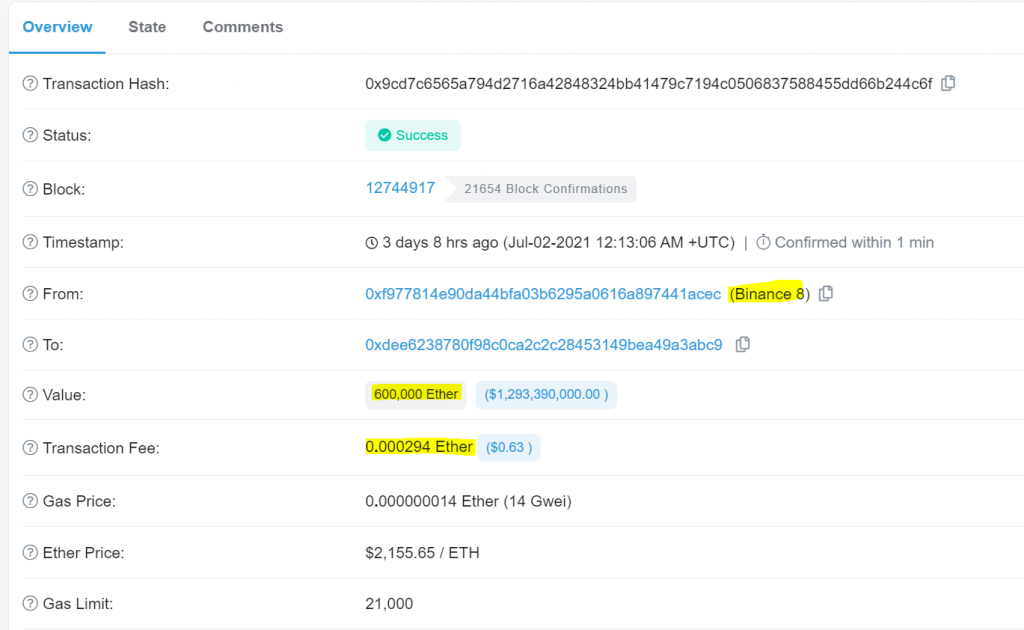

Prenons maintenant un exemple de transaction presque banale dans l’écosystème des cryptomonnaies. Cela concerne l’ether (ETH), le jeton de la blockchain Ethereum, N°2 mondial en termes de capitalisation de marché (265 milliards de dollars).

Vendredi dernier, 600.000 ETH ont donc quitté une adresse Ethereum associée à la plus grande plateforme d’échange de la planète, Binance, pour rejoindre un autre portefeuille numérique inconnu.

Notons qu’au prix du marché ce jour-là, cela représentait un transfert de fonds de 1,29 milliard de dollars. En une fois, ce tout nouveau portefeuille s’est hissé au 15e rang des plus importants wallets renfermant des ethers.

En plus, l’opération a été confirmée en moins d’une minute comme le signale l’horodatage (timestamp) de la blockchain. Ce qui constitue déjà en soi un tour de force comparé au temps que ce genre de transaction prendrait au sein du système bancaire classique.

Mais au-delà de cette rapidité déjà significative, un autre détail attire l’attention dans un contexte de frais bancaires toujours plus tirés vers le haut. Le coût du transfert s’avère insignifiant par rapport au montant déplacé : 0,000294 ETH ! C’est moins d’1$.

1,2 Milliard $ bougés en qqs secondes, pour 0,6$ de frais, sans intermédiaire de confiance, sans nécessiter de compte en banque

— Alexandre Stachtchenko (@StachAlex) July 2, 2021

Il y a encore des gens pour ne pas voir la vague qui va submerger l’industrie financière?

Lorsque ?? se réveillera ce sera probablement trop tard… https://t.co/0ubDnjlPkH

Des observateurs n’ont pas manqué d’utiliser ce cas concret pour tirer la sonnette d’alarme à l’égard des banques, à l’instar d’Alexandre Stachtchenko, directeur Blockchain & Cryptos chez KPMG France.

« Nous pensons qu’il s’agit d’une révolution et il faut être aveugle pour ne pas comprendre les prouesses que proposent cette technologie », partage Florian Ernotte, avocat au barreau de Liège, spécialisé en droit fiscal et passionné par les cryptomonnaies.

Toutefois, il convient de ne pas sombrer dans la démagogie, nuance l’avocat liégeois : « Des adaptations doivent être envisagées pour protéger les consommateurs de certains risques et/ou abus mais cette situation démontre, sans équivoque, les potentiels de la technologie blockchain ».

Précisions

ING a tenu à préciser que le forfait mensuel du compte « Lion » comprenait 3 retraits par mois à des distributeurs ING et non-ING. Ce n’est qu’à partir du 4ème retrait par mois que le retrait coûte 50 centimes.Pour 2021, les clients ayant opté pour cette formule reçoivent chacun 36 retraits gratuits, sachant que la quasi totalité des clients (92%) n’a réalisé que 3 retraits ou moins l’année dernière.

« Nous nous attendons à ce que l’utilisation des distributeurs automatiques de billets continue à diminuer dans les années à venir (tendance historique) », nous détaille-t-on chez ING. « En 2020, nous avons constaté que le nombre de retraits de billets a chuté de 35 % par rapport à 2019. »

Pour aller plus loin:

- Les cryptomonnaies ne sont qu’une machine à spéculer, se félicite la « banque des banques centrales »

- L’Allemagne envahit le marché crypto

- Le bitcoin débarque dans 650 banques