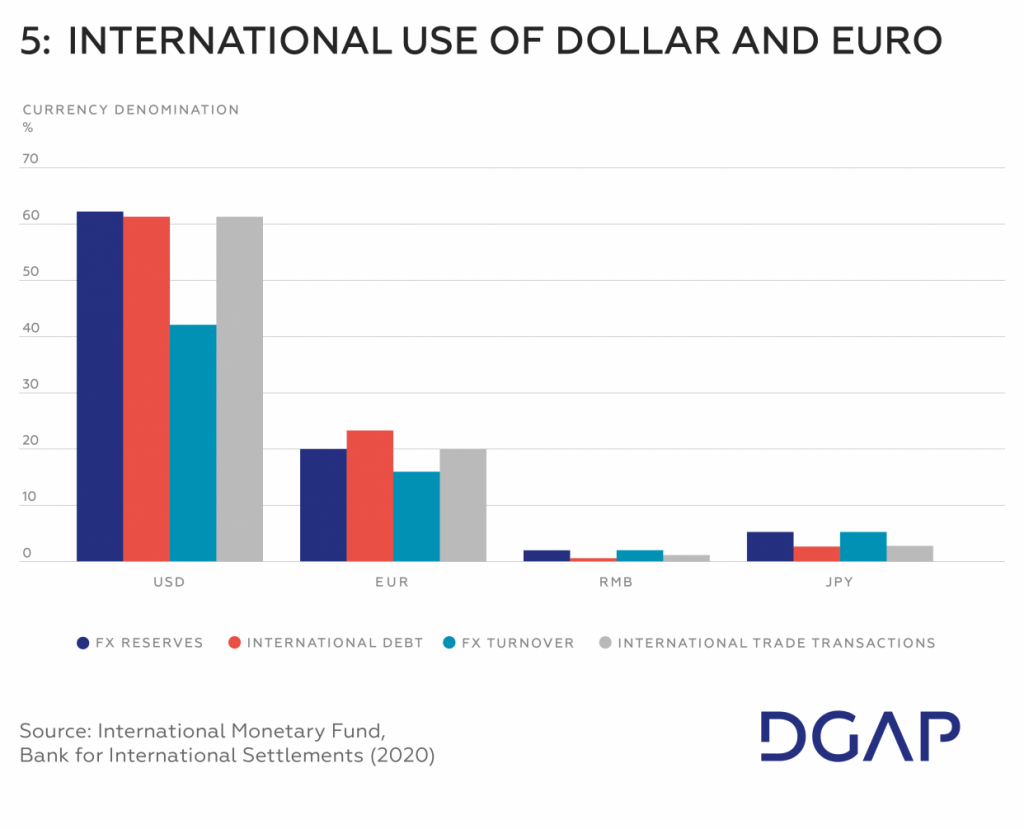

La Chine, la Russie et d’autres pays soumis à des sanctions ou craignant de l’être veulent sortir du dollar. Le Wall Street Journal a écrit en début de semaine que l’Arabie saoudite accepterait que ses livraisons de pétrole soient payées en yuan. L’Inde et la Russie, pour leur part, travailleraient sur un mécanisme de paiement rouble-roupie.

La nécrologie du dollar a été publiée prématurément une fois de plus. Ce qui arrive à la Russie aujourd’hui encourage d’autres pays « à risque » à ne pas dépendre des États-Unis pour leurs revenus ou leurs réserves. De moins en moins de pays veulent utiliser le dollar comme monnaie. Mais plus la part du dollar dans le commerce international diminue, plus la monnaie se manifeste sur les marchés des changes.

La trêve sur les marchés des changes est terminée

Pendant la crise du coronavirus, les marchés des devises ont été remarquablement calmes. La raison en est simple : la banque centrale américaine n’était pas la seule à imprimer des devises. À Francfort, Londres, Tokyo et dans d’autres métropoles, les presses à billets ont fait des heures supplémentaires.

Le Covid nous tenait tous par la peau du cou et nous avons tous pris les mêmes mesures. Ce n’est plus le cas aujourd’hui. Les grandes économies évoluent dans des directions différentes. L’économie américaine est en surchauffe, celle de la Chine ralentit parce que la stratégie locale du Zéro-Covid n’a pas fonctionné et en Europe, la stagflation, c’est-à-dire un ralentissement de la croissance couplé à une inflation galopante, est imminente. Ces différences se manifestent désormais aussi sur les marchés des devises.

En mai 2021, le dollar était coté à environ 1,23 euro. Dix mois plus tard, il a perdu près de 10 %. Le yen est également en baisse de 10 %.

Un dollar fort a des conséquences pour le reste du monde. L’argument est souvent avancé qu’une monnaie faible stimule les exportations. Mais pour en bénéficier, il faut être un gros exportateur, comme l’Allemagne par exemple. En outre, nous exportons avec une monnaie compétitive, alors que nous importons avec une monnaie dévaluée, ce qui augmente l’inflation importée. Pour la Belgique, ce n’est pas tellement un problème. La balance commerciale belge a clôturé le mois de janvier avec un excédent de 400 millions d’euros. L’année dernière, il était encore de 2,1 milliards d’euros.

La valeur d’une monnaie reflète la confiance des investisseurs

La valeur d’une monnaie reflète la confiance que les investisseurs lui accordent. Si le dollar est fort aujourd’hui, c’est parce que les États-Unis disposent d’un certain nombre d’avantages majeurs qui sont considérés comme importants par les investisseurs. Malgré une dette de 30.000 milliards de dollars (125 % du PIB), le pays est pratiquement indépendant sur le plan énergétique et alimentaire, possède l’armée la plus puissante du monde et abrite les plus grandes entreprises technologiques du monde.

Les pays du Club Med seront-ils bientôt à nouveau le problème ?

L’Europe n’a aucun de ces avantages. En outre, l’ombre du financement par la dette plane sur Francfort. Si certains États membres devaient connaître des difficultés, la Banque centrale européenne devrait absorber une part encore plus importante de leurs prêts, alors que son bilan est déjà effrayant. Cela relancerait le débat sur les « pays du Club Med ». Outre la Grèce, l’Italie, le Portugal, l’Espagne, Chypre et la France, ce groupe comprend également la Belgique, dont la dette publique avoisine 110 % du PIB. Le contraste est frappant avec l’Allemagne, qui, après le Covid, est assise sur une dette de 69 % du PIB, et avec nous qui étions assis sur 96 % avant même le Covid. La crise épidémique était déjà très grave à cet égard ; maintenant, les conséquences de la guerre en Ukraine viennent s’ajouter à cela.

Des pays « économes » comme les Pays-Bas, l’Allemagne et la Finlande n’hésiteront pas à exposer leurs déficits et leurs dettes si l’euro s’affaiblit encore et que cela commence à susciter la méfiance des investisseurs internationaux.

Le découplage a déjà commencé sur le marché des devises. Les taux d’intérêt et les marchés financiers suivront sans aucun doute.