Des raisons de s’inquiéter ?

Le fabricant américain de voitures électriques Tesla a annoncé lundi qu’il avait produit à peine 260 unités de sa Model 3 au cours du troisième trimestre de 2017. C’est 80 % de moins que le nombre prévisionnel de 1500. La société révèle ainsi un problème de goulot d’étranglement au niveau de son processus de production.

Les marchés ont à peine réagi. Au contraire, après la publication des résultats trimestriels lundi, une perte avait été enregistrée, mais mercredi, le cours de l’action Tesla avait déjà repris 10 dollars de plus. Grâce à un rapport de Nomura, qualifiant un objectif de cours de 500 $ de « réaliste ». 2 jours plus tôt, Goldman Sachs avait prédit une baisse du cours de l’action de Tesla de 40 % dans les six prochains mois. La banque tablait sur un cours final de 210 $. Qu’en est-il maintenant ?

Une base de fans loyaux

Aucune entreprise ne dispose d’une base de fans plus fidèles que Tesla et même encore maintenant, rien ne semble l’affecter. Les investisseurs qui ont acheté des actions Tesla au début de cette année aura pu réaliser un bénéfice de 55 %.

Que la société échoue encore et encore à tenir les objectifs de productions qu’elle s’est fixée, et ce de très loin, aurait déjà fortement inquiété, si elle avait été n’importe quelle autre entreprise. Mais pas la société d’Elon Musk. L’annonce lundi était la troisième en autant de trimestres, pour laquelle Tesla s’est justifiée en invoquant «des problèmes de production » pour expliquer les objectifs manqués. Tesla n’est cependant plus une startup. La société se rapproche de son 15e anniversaire.

Et pourtant, des raisons de s’inquiéter, il y en a beaucoup. Voici une entreprise qui a annoncé il y a deux mois qu’elle produirait 1 500 voitures, mais dont finalement seulement 260 ont été construites. Normalement, les analystes auraient dû prédire la catastrophe. Mais pas pour Tesla.

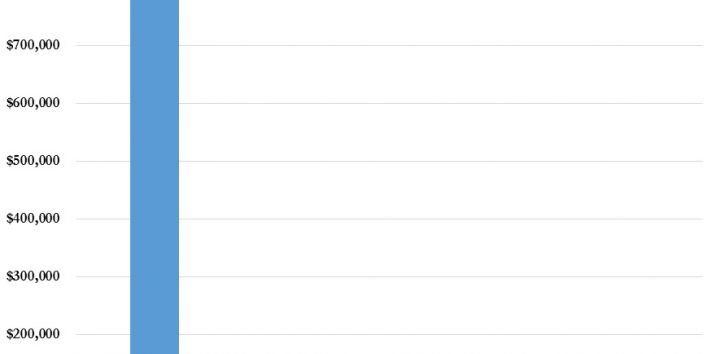

La capitalisation boursière de Tesla à Wall Street en avril était plus de 51 milliards de dollars. Plus que General Motors et Ford, des entreprises produisant des millions de véhicules. Lorsqu’on rapporte ces chiffres au nombre de voitures vendues, on obtient le graphique suivant. Il se passe de commentaires.

Si on regarde vers l’avenir, il faut se préparer à d’autres couacs. Les analystes ont calculé qu’en 2020, Tesla devrait construire environ 748 000 voitures. Comparez cela à la prévision de 114 000 pour cette année.

Dépendante du robinet à subventions

Pour atteindre ce nombre devra livrer des voitures fiables sur une base continue, lesquelles devront être vendues avec profit. Mais cela ne s’est jamais produit pour l’instant. Lorsqu’en avril, Hong Kong a coupé le robinet des subventions pour les voitures électriques, Tesla n’a pas encore vendu une seule voiture. Un phénomène similaire s’est produit au Danemark, lorsque le gouvernement a décidé de lever les déductions fiscales pour l’importation de véhicules électriques et de taxer les voitures comme si elles étaient des voitures à essence ordinaire. Musk lui-même réclame depuis longtemps la suppression des subventions pour les voitures électriques.

La société devra aussi apprendre à compter avec la concurrence des constructeurs automobiles traditionnels, qui disposent de finances bien plus importantes et qui se lancent eux-mêmes sur le marché de la voiture électrique.

Une ‘bulle’ invulnérable

Il y a environ un an, Mark B. Spiegel de Stanphyl Capital Management avait affirmé que tout ce que le patron de Tesla savait faire, c’était « incinérer du cash » et il avait qualifié le constructeur de « plus grande bulle boursière des marchés ». Selon lui, la demande pour le modèle S de Tesla et le modèle X demeurent faibles, alors que la concurrence se renforcera inévitablement au fil du temps. Depuis cette déclaration, la part a gagné 70 % en valeur.

Les actionnaires de Tesla de la première heure étaient peu susceptibles d’être récompensés pour leur fidélité. Se débarrasser d’une action « horriblement surévaluée », avant que l’histoire ne se termine mal n’est peut-être pas une mauvaise idée, selon certains analystes. D’autres restent sur leur position et pensent plutôt que l’action est « invulnérable ».