Malgré des taux d’intérêt extrêmement bas, les familles de plusieurs pays de la zone euro ont épargné plus que jamais. La Belgique, mais aussi l’Allemagne et la France font partie de ces pays.

L’objectif de ces faibles taux d’intérêt étaient pourtant de guider cette épargne vers l’investissement. Une étude de la banque d’affaires française Natixis montre que cela n’a pas du tout été le cas.

Au contraire, et la banque a décidé d’écrire un message à ses clients. Les faibles taux d’intérêt introduits depuis 2014 n’ont pas réussi à décourager les épargnants, ni à augmenter les investissements. Ils ont cependant provoqué une importante fuite de capitaux, en particulier vers les États-Unis. L’opération peut donc être décrite comme particulièrement inefficace, écrit la banque.

À titre d’illustration, elle ajoute un certain nombre de graphiques.

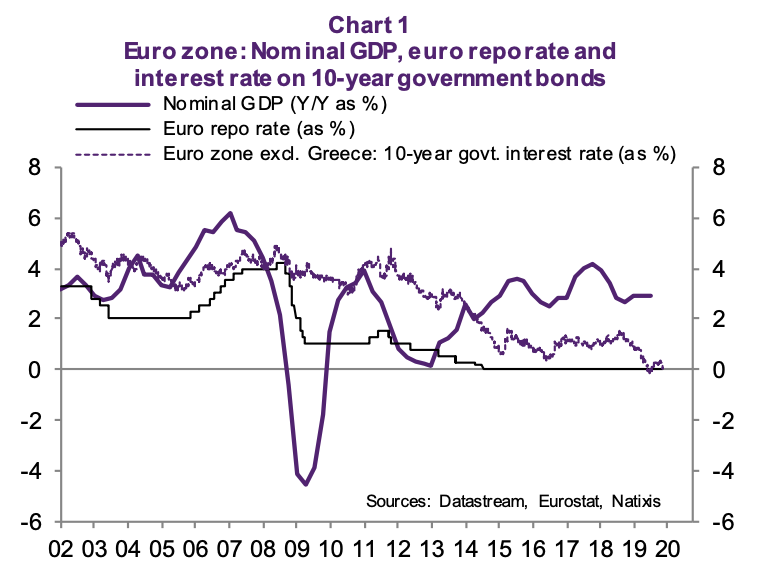

Un premier graphique montre que les taux d’intérêt dans la zone euro (ligne pointillée) ne cessent de baisser depuis 2014, alors que le PIB stagne (ligne violette).

Les taux d’intérêt ne baissent plus

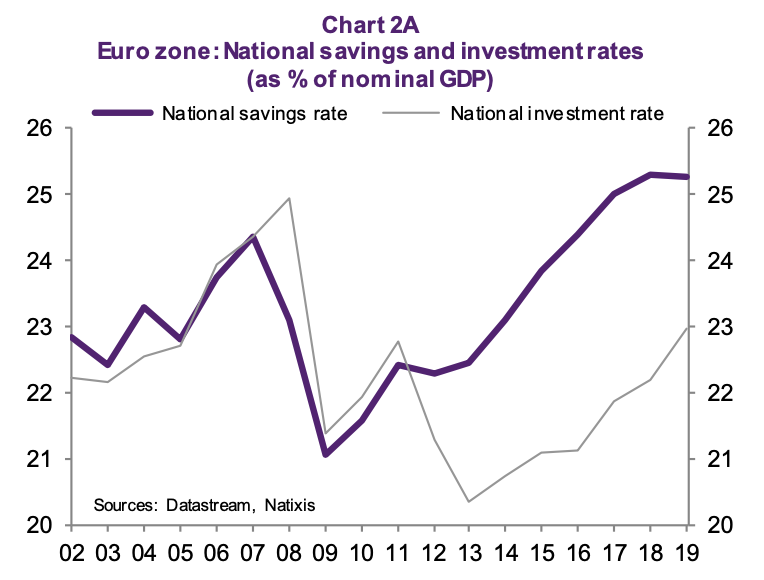

Des économies plus importantes que jamais

Un deuxième graphique compare l’épargne nationale (ligne violette) au taux d’investissement (gris). L’excédent d’épargne, qui existait déjà en 2014, n’a jamais été réduit.

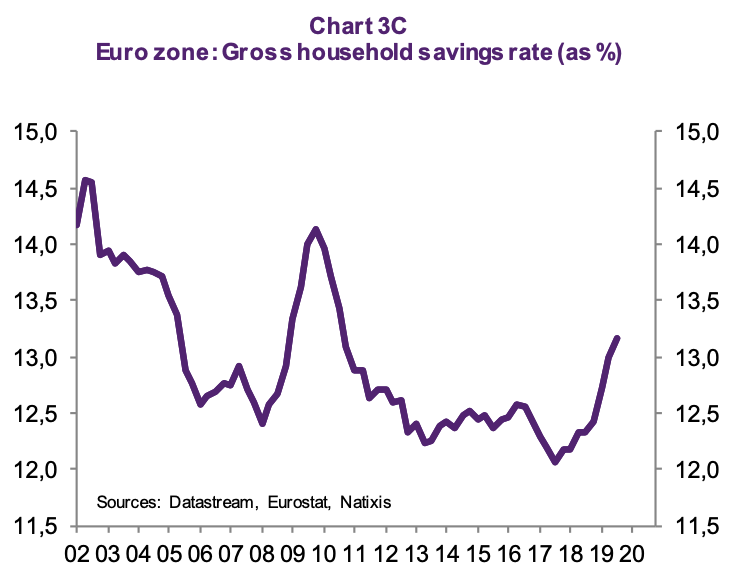

Le graphique 3c montre comment l’épargne détenue par les ménages dans la banque en pourcentage du PIB a augmenté de manière disproportionnée depuis 2017.

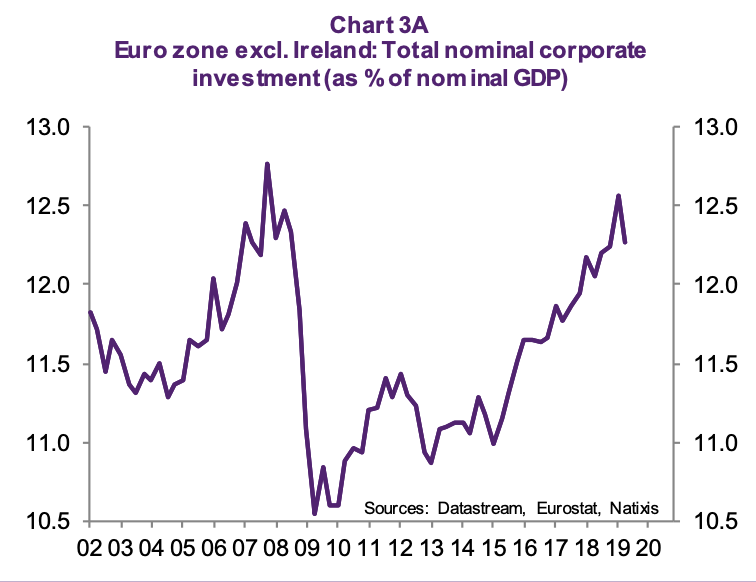

Les investissements des entreprises au niveau de 2006

Le graphique 3a montre que les investissements des entreprises viennent à peine de retrouver leur niveau de 2006.

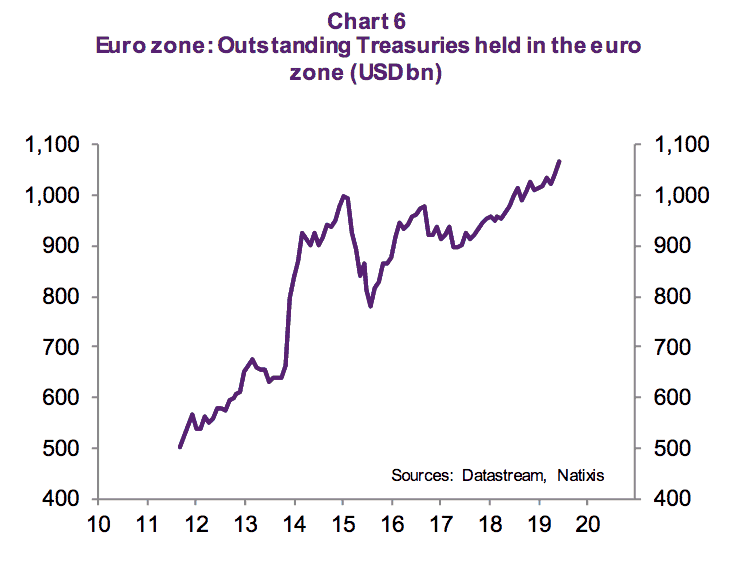

La faiblesse des taux d’intérêt a provoqué une fuite des capitaux

Comme les taux d’intérêt sont plus élevés ailleurs, il y a aussi un transfert d’argent de la zone euro vers d’autres pays en général et vers les États-Unis en particulier. Le graphique ci-dessous montre les obligations d’État américaines détenues par la zone euro.

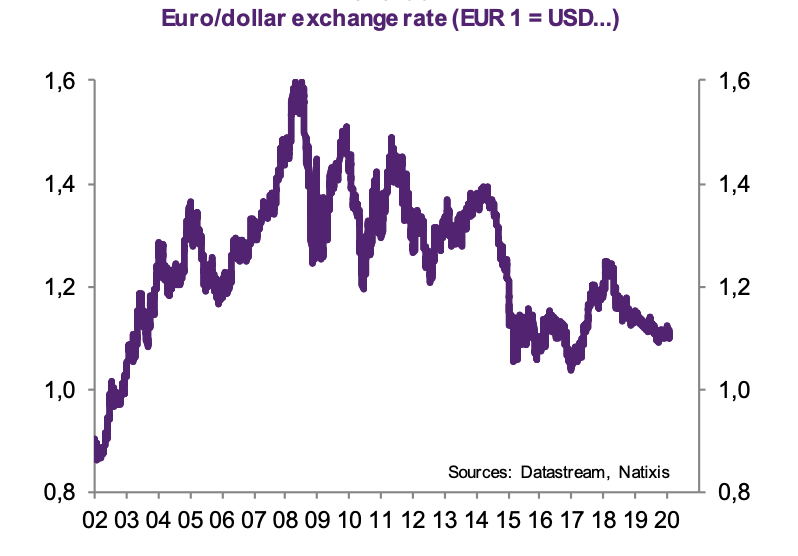

La fuite des capitaux a entraîné la dépréciation de l’euro

Cette fuite des capitaux, qui a commencé en 2013, est également à l’origine de la dépréciation ininterrompue de l’euro, qui dure maintenant depuis plus de 10 ans (graphique 6).

Conclusion

La politique monétaire très expansionniste de la BCE et les faibles taux d’intérêt qui y sont associés :

- n’ont pas atténué la frénésie de l’épargne des résidents de la zone euro.

- n’a pas amélioré le taux d’investissement.

- ont déclenché une importante fuite de capitaux de la zone euro vers le reste du monde. En d’autres termes, la zone euro finance des investissements réalisés dans d’autres pays.

Les taux pourraient encore baisser

Ce mardi, un haut dirigeant de la BCE a par ailleurs indiqué que les taux d’intérêt en zone euro pourraient encore baisser sans que cela soit néfaste pour l’économie. Et ce malgré les appels répétés notamment en Allemagne à en finir avec les taux bas, comme l’annonce Belga.

Il existe un niveau de taux si bas qu’il n’a plus d’effet stimulant pour la création de crédit et donc l’économie, a expliqué le chef économiste de la Banque centrale européenne, Philip Lane, lors d’un discours à Berlin. Mais ‘nous ne sommes manifestement pas à ce stade dans la zone euro’, a-t-il ajouté, laissant ainsi entendre qu’il reste de la marge pour baisser encore les taux.

Il n’y a aucune raison selon lui à renoncer à la politique monétaire très souple menée depuis des années qui ‘stimule le niveau de l’activité économique, en générant des volumes de prêts plus élevés et des taux de défaut (d’emprunt) plus faibles, tous deux soutenant la rentabilité des banques’.

Lire aussi: