Le débat politique sur la réforme des retraites a été lancé cette semaine par des querelles politiques sur des détails. Cela ne présage rien de bon pour la réforme approfondie des retraites dont nous avons besoin de toute urgence.

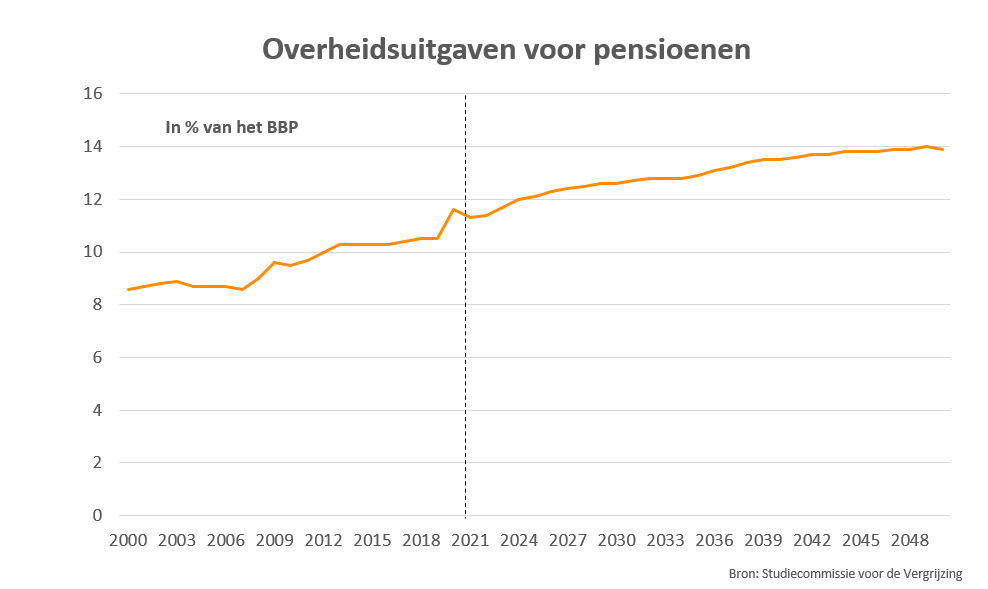

Nous savons depuis longtemps que notre système de retraite a besoin d’être réformé. En effet, le vieillissement de la population met le système sous pression financière. En 2050, la Belgique comptera près d’un million de retraités (nets). Aujourd’hui, nos gouvernements dépensent 52 milliards pour les retraites et, si rien n’est fait, le vieillissement de la population y ajoutera au moins 13 milliards supplémentaires (en euros d’aujourd’hui). La viabilité financière des pensions est depuis longtemps un sujet de préoccupation.

Il y a vingt ans, le Fonds de vieillissement a été créé à cette fin, mais il s’agissait surtout d’un coup de marketing et jamais d’une véritable tirelire pour les pensions. Malgré les rapports annuels du Comité d’étude sur le vieillissement et le rapport du Comité des pensions en 2015, nous ne sommes toujours pas préparés aujourd’hui à l’impact du vieillissement sur notre système de pensions.

Accorder de l’attention au financement des retraites

Ce gouvernement a annoncé dès le départ une grande réforme des retraites. Celle-ci aura lieu cet automne. Entre-temps, le gouvernement s’est concentré sur des promesses supplémentaires en matière de pensions, telles qu’une augmentation de la pension minimale, et des pensions plus élevées pour les indépendants.

Pour l’instant, il y a eu un silence incompréhensible sur la façon dont cela devrait être payé. De cette manière, la pression financière sur le système de retraite a encore augmenté. Les pensions les plus basses sont un point d’attention valable, mais elles ne constituent probablement pas les plus grands défis pour notre système de pensions. Par exemple, les risques de pauvreté des personnes âgées sont nettement inférieurs à ceux du reste de la population. En 2019, 3,1 % des plus de 65 ans ont souffert d’une privation matérielle sévère, tandis que le chiffre pour les moins de 65 ans était plus de deux fois plus élevé (7 %).

En ce qui concerne l’accessibilité financière des pensions (et par extension de l’ensemble du budget), le gouvernement a jusqu’à présent surtout répété le mantra « plus de gens au travail ». Un plus grand nombre de personnes au travail renforcerait effectivement la base financière de notre État-providence, mais cela ne se fera pas tout seul. Avec 70 % des 20-64 ans au travail, notre taux d’emploi est parmi les plus bas d’Europe. L’objectif de porter ce taux à 80 % est facile à formuler, mais il ne sera pas atteint sans des réformes profondes (qui doivent encore être engagées).

Réforme des pensions

Outre des réformes profondes du marché du travail, une réforme approfondie des retraites est également nécessaire pour renforcer la crédibilité et la viabilité du système. Les éléments suivants ne doivent pas être négligés :

- Restriction des périodes exemptées : il s’agit de périodes pendant lesquelles aucun travail n’est effectué, mais où des droits à pension sont constitués. Selon le Bureau du Plan, ces périodes d’exemption représentent désormais un tiers de l’accumulation des pensions dans le système des employés.

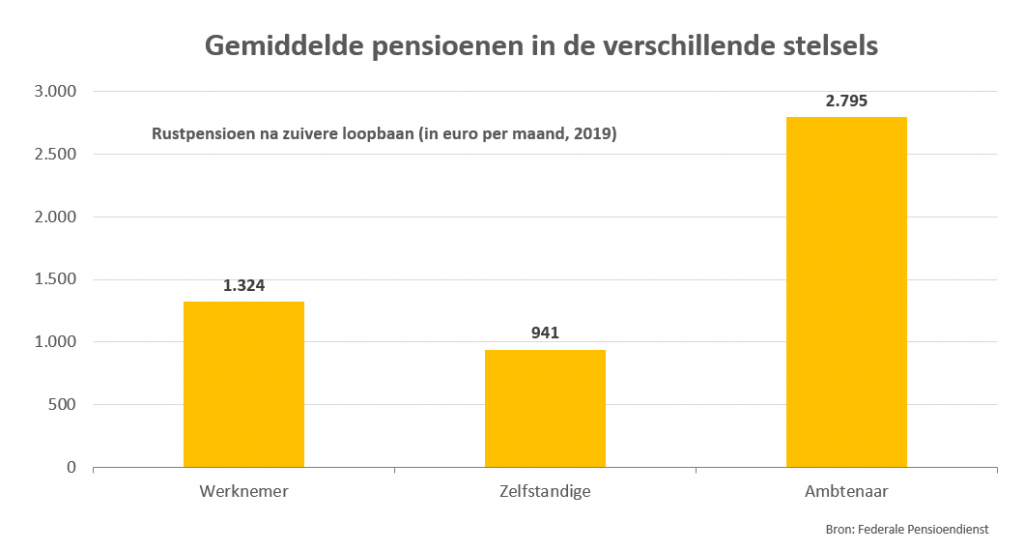

- Harmonisation des pensions des fonctionnaires avec le système des salariés : le calcul de la pension des fonctionnaires statutaires reste beaucoup plus généreux que celui des salariés du privé, ce qui entraîne de fortes disparités entre les pensions. En 2019, la pension moyenne des fonctionnaires après une carrière pure (uniquement en tant que fonctionnaire) était de 2 795 euros par mois, pour les salariés, elle était de 1 324. L’argument principal, à savoir une sorte de salaire différé pour compenser les salaires plus bas dans le secteur public, n’est plus valable depuis longtemps.

- Davantage de capitalisation via les piliers complémentaires : Notre système de retraite actuel repose presque entièrement sur la répartition (c’est-à-dire que les cotisations des actifs actuels financent les pensions actuelles), une répartition plus équilibrée entre le financement basé sur la répartition et la capitalisation (où des réserves sont constituées) permettrait de mieux répartir les risques dans le système de retraite (accessoirement, également pour les fonctionnaires).

Sans de telles interventions, la facture croissante des pensions menace de peser de plus en plus sur les finances publiques et la crédibilité du système des pensions risque de continuer à s’effriter.

L’auteur Bart Van Craeynest est économiste en chef chez Voka et auteur du livre Terug naar de feiten

Pour aller plus loin:

- Un vendredi sous haute tension pour la Vivaldi ? Le PS va présenter sa réforme des pensions jeudi, un grand Conseil des ministres suivra

- La grande réforme des retraites ne sera pas une promenade de santé: les Belges travaillent en moyenne 34 ans, les Néerlandais… 41

- Plus de la moitié des Belges ne savent pas combien ils doivent épargner pour leur retraite : comment calculer ?