Le Bureau fédéral du Plan a livré ses prévisions pour l’année 2023. Comme prévu, l’inflation devrait poursuivre sa décrue. L’indice pivot, qui déclenche l’indexation automatique des salaires, ne devrait être dépassé qu’une seule fois.

L’actu : les chiffres de l’inflation pour 2023.

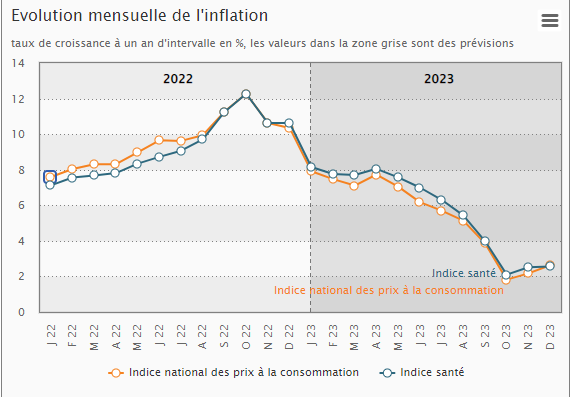

- Le bureau fédéral du Plan table sur une inflation annuelle de 5,3% en 2023, bien loin des 9,59% de 2022.

- L’indice santé, qui détermine le calcul à l’indexation des salaires, des allocations sociales et des loyers, devrait lui aboutir à 5,7% en 2023, contre 9,25% en 2022.

- En conséquence, l’indice pivot sera atteint en avril 2023, ce qui engendra une indexation pour la fonction publique de 2% en mai et juin 2023. Les entreprises privées suivent la tendance à plus ou moins long terme, selon les secteurs.

- Rappelons qu’en 2022, l’indice pivot a été dépassé à 5 reprises, entrainant une indexation de 11%. Pour les secteurs qui bénéficient d’une indexation annuelle, cette dernière a eu lieu le 1er janvier 2023.

L’enjeu : un soulagement pour les entreprises.

- Les organisations patronales ont tiré de nombreuses fois la sonnette d’alarme, indiquant que l’indexation automatique, presque unique en Europe (sauf au Luxembourg et à Malte), allait affecter la compétitivité des entreprises.

- La FEB ou encore le Voka ont lancé plusieurs appels pour effectuer un saut d’index. Une option qui a été balayée de la main à chaque fois par les socialistes.

- L’accord politique est en fait un statu quo : les socialistes acceptent de ne pas revoir la loi de 1996, qui limite la marge de négociations des salaires entre les partenaires sociaux, contre le maintien en l’état de l’indexation automatique des salaires qui protège le pouvoir d’achat.

- Nul doute que la baisse de l’inflation sera vue comme un grand soulagement par les entreprises, dont les marges se réduisent. Même si un récent calcul de la Banque nationale a montré que les marges resteraient supérieures à la moyenne 1999 – 2019.