La banque coopérative née d’un incroyable élan citoyen revient malgré elle dans l’actualité. Avec des millions d’euros perdus au terme de son premier exercice opérationnel et les départs qui secouent son management, la continuité de New B semble (re)mise en doute.

Voilà un projet belge innovant que toute l’industrie traditionnelle a aimé vouer à l’échec depuis le début. La banque coopérative désirant allier intérêt économique et intérêt sociétal avait défrayé la chronique fin 2019. New B avait récolté en un temps record 35 millions d’euros pour créer un nouveau système bancaire socialement responsable, éthique et durable. Un plébiscite défiant toute logique, des analyses institutionnelles décourageant alors les prises de participation face à de nombreuses ‘faiblesses financières’.

La nouvelle banque belge obtint pourtant le feu vert réglementaire fin janvier 2020, et, malgré la pandémie, devint officiellement opérationnelle le 10 novembre avec l’ouverture de ses premiers comptes clients. Puis, tout récemment, l’entreprise qui veut ‘changer la banque pour de bon’ a refait parler d’elle pour des démissions successives de dirigeants et des résultats annuels dans le rouge. Des événements suffisant à relancer les paris contre New B.

‘Incertitudes pesant sur l’avenir’

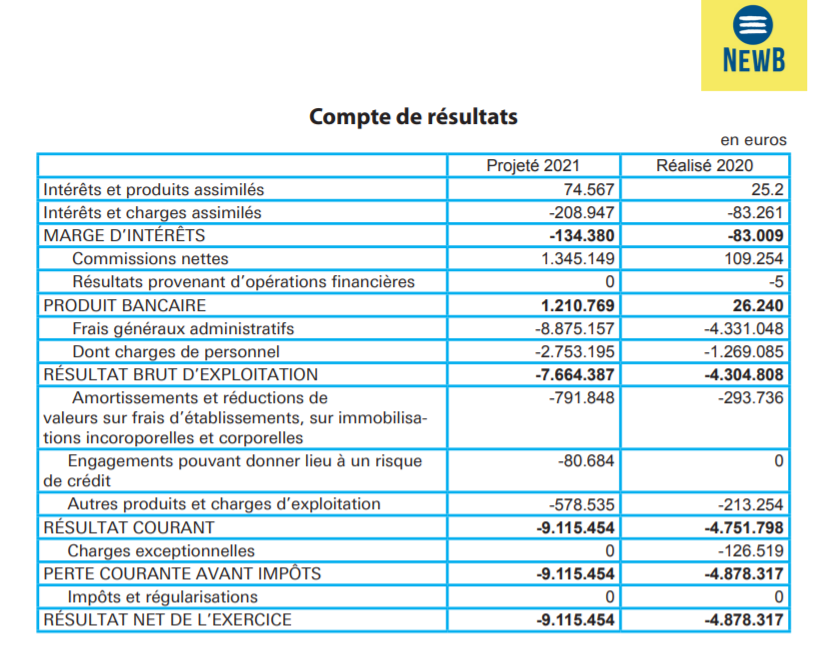

Concédons que, aussi court soit-il, son premier véritable exercice a été pour le moins particulier. Le compte de résultats se solde par une perte de 4,88 millions d’euros. Un chiffre meilleur en soi que la prévision présentée un an auparavant aux coopérateurs mais à nuancer : il reflète favorablement l’implémentation et le lancement de l’offre bancaire de base mais se traduit défavorablement par le retard des activités, à cause de la crise sanitaire et d’une demande laborieuse pour les produits d’assurance non-vie IARD (Incendie Accidents et Risques Divers).

‘Ces facteurs ont pesé sur les résultats de l’exercice 2020 mais surtout nous ont amenés à réviser nos objectifs prospectifs de déploiement de manière plus prudente. Ils sont révélateurs des incertitudes pesant sur l’avenir de la coopérative’, conclut le rapport annuel de New B.

Adoptant une démarche conservatrice, compte tenu des incertitudes liées au démarrage des services bancaires et de la dépendance à des structures partenaires dans un ‘contexte instable’, la direction table sur une perte de 9,12 millions d’euros au terme de l’année 2021.

Une stratégie pas assez factuelle ?

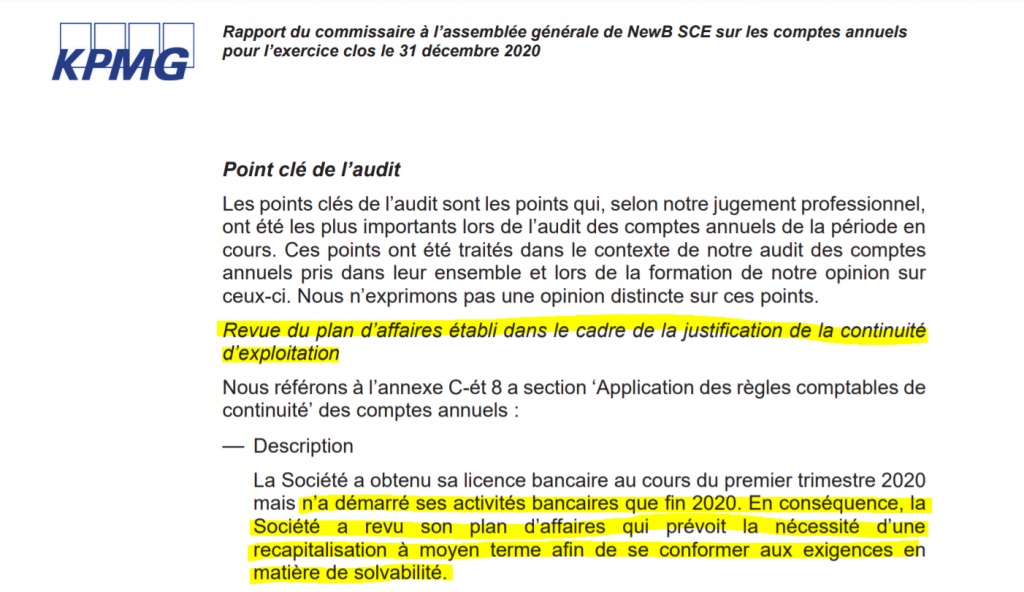

Difficile sur base de ces seuls éléments d’extrapoler les chances de continuité de New B. Surtout que l’entreprise bancaire d’un nouveau genre a jusqu’ici démenti les prédictions fatalistes. Dans la nuée de documents accompagnant les activités de l’enseigne, il ressort cependant un fichier aussi rudimentaire qu’intéressant. Il s’agit du rapport du commissaire aux comptes, dont la mission est d’assurer une certaine surveillance du conseil d’administration et de contrôler la situation financière.

Dans son rapport daté du 10 mai 2021 que nous avons consulté, le réviseur d’entreprise de KPMG nommé commissaire a justement épinglé parmi les points clés de son audit la révision du plan d’affaires établi pour justifier la continuité.

‘La détermination du plan d’affaires et des besoins de capitaux qui en découlent reposent sur des hypothèses caractérisées par des jugements hautement subjectifs et sur l’estimation des performances futures de New B’, tranche ledit commissaire, insistant sur l’importance de ces éléments pour la continuité d’exploitation ainsi que sur l’incertitude inhérente aux projections financières.

‘Le modèle New B tient la route’

Vu le jeune âge de la banque, l’incertitude principale concerne on s’en doute le développement des activités. Dans l’équation de la profitabilité et de la pérennité de New B, la clientèle constitue une variable déterminante. Reste à savoir si les coopérateurs deviendront clients en nombre suffisant pour assurer la continuité et tenir les promesses d’un nouveau monde.

‘Le conseil d’administration est aujourd’hui, en fonction des informations dont nous disposons, parfaitement confiant quant à la continuité de l’entreprise. Les choses évoluent globalement dans la trajectoire que nous nous étions assignée et qui, si elle se poursuit comme prévu, nous amènera à ce fameux équilibre au bout de quelques années. Non, aujourd’hui, la question de la continuité ne se pose absolument pas’, nous affirme Bernard Bayot, président du conseil d’administration de New B.

En tenant compte d’un développement commercial plus prudent mais aussi d’un contexte de taux d’intérêts bas, les exercices prévisionnels montrent une dégradation plus rapide que prévu des fonds propres dès 2023. Une augmentation de capital plus conséquente pourrait s’avérer nécessaire.

‘Quand on fait nos projections, on réalise des stress tests, on invalide un certain nombre d’hypothèses, on réduit les risques. Et même dans des conditions bien pires que celles que nous aurions imaginées, notre modèle tient la route’, ponctue le président de New B.

Ce qui ne veut évidemment pas dire qu’il n’arrivera jamais aucun malheur à la nouvelle banque coopérative. Mais à ce stade-ci, rien d’alarmant pour les dirigeants et, surtout, une continuité entièrement assumée.

Pour aller plus loin:

- Le CFO Jean-Christophe Vanhuysse quitte la banque éthique NewB

- La banque NewB ouvre ses premiers comptes: comment ça fonctionne?

- Les 5 défauts de construction de NewB