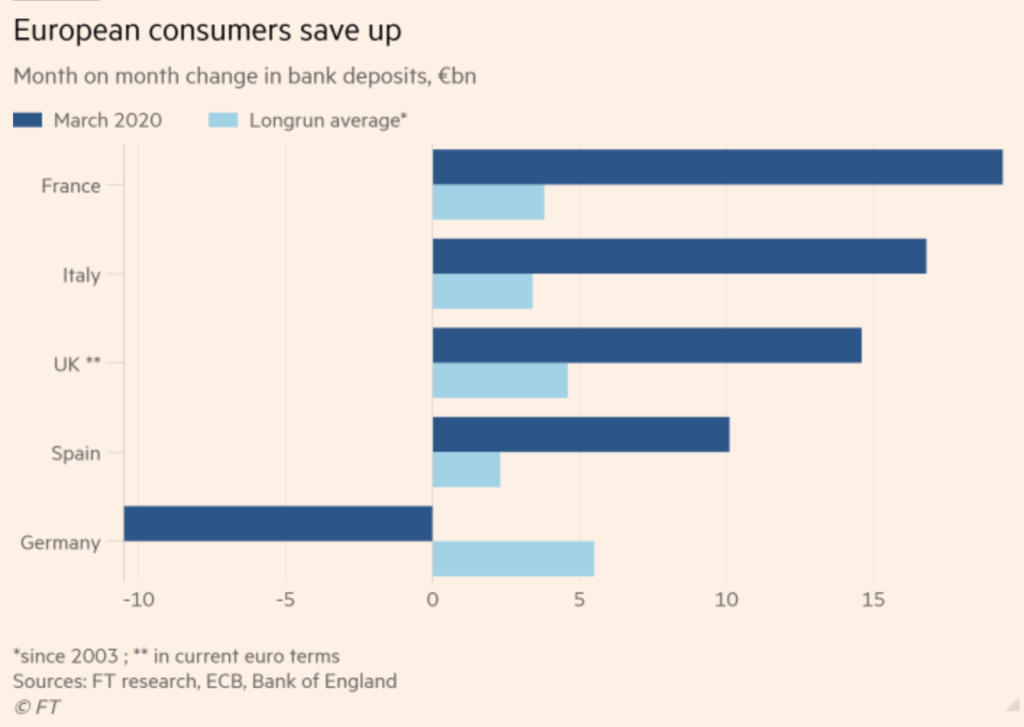

Les dépôts bancaires ont augmenté dans toute l’Europe depuis le début de la crise du coronavirus. Face à l’incertitude, les consommateurs optent pour la sécurité et économisent encore plus qu’avant. Ce qui fait craindre aux économistes que les citoyens ne sont peut-être pas prêts à venir en aide à une économie européenne fragilisée.

Le graphique du Financial Times ci-dessous illustre la hausse des dépôts bancaires dans les quatre plus grands pays européens en mars. La ligne bleu foncé indique l’augmentation en milliards d’euros, la ligne bleu clair l’augmentation moyenne des dépôts bancaires depuis 2003.

Les montants sont conséquents. En mars, les Français ont déposé près de 20 milliards d’euros en banque, bien au-dessus de la moyenne à long terme de 3,8 milliards d’euros par mois. Selon les données de la BCE, les épargnants italiens ont mis de côté 16,8 milliards d’euros en mars, tandis que les ménages espagnols ont épargné en moyenne 3,4 milliards d’euros par mois, contre 2,3 milliards d’euros en temps normal. Les dépôts bancaires des ménages britanniques ont, eux, augmenté de 13,1 milliards de livres en mars, un autre record.

Les ménages belges consomment également moins cette année afin d’épargner davantage. Le taux d’épargne devrait passer de 12,9% à 20,6% en 2020. Par ailleurs, 69% des ménages de notre pays disposent d’un coussin d’épargne pour au moins trois mois.

L’Allemagne n’est pas ce qu’elle paraît

La seule exception à cette tendance semble être l’Allemagne, et encore…

Les dépôts bancaires en Allemagne ont fortement diminué, mais ce n’est guère autre chose qu’un signe montrant que les ménages gardent de l’argent liquide chez eux. Les Allemands ont tendance à garder du cash en temps de crise. Au plus fort de la crise financière de 2008, un phénomène similaire avait été observé.

Selon la Commission européenne, les ménages de la zone euro pourraient épargner jusqu’à 19% de leur revenu disponible cette année, contre 12,8% l’année dernière.

Les entreprises sont également assises sur des montagnes de cash

Même les entreprises sont assises sur des montagnes d’argent. Cela ne correspond certes pas aux informations pessimistes que nous lisons chaque jour dans les médias, où les faillites et les licenciements rythment désormais le quotidien. Et bien sûr, divers secteurs ont été durement touchés par la crise: l’industrie hôtelière, l’aviation, le tourisme, l’événementiel… Mais c’est oublier qu’un grand nombre d’entreprises ont bénéficié du système de chômage temporaire et de toutes sortes de primes de soutien ou de reports de paiement. Le fait que le gouvernement se soit porté garant de tous les nouveaux prêts accordés par les banques aux entreprises en difficulté a également aidé. Le ‘bazooka’ a fait son travail.

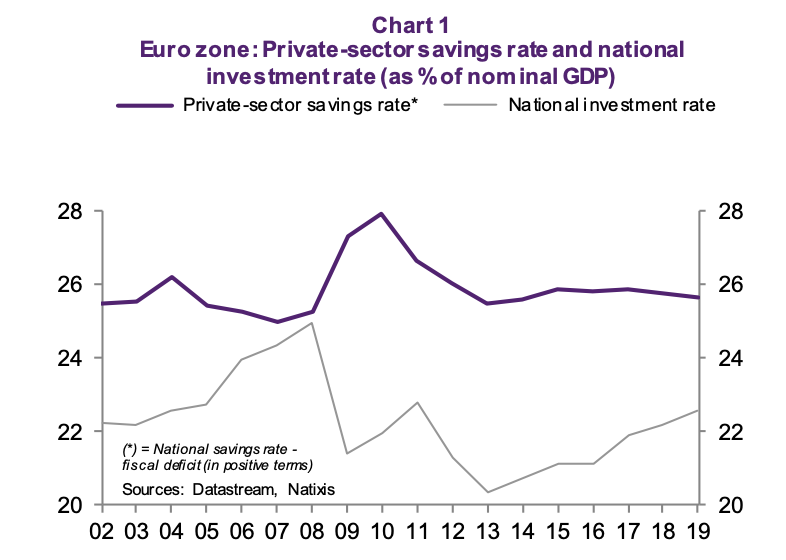

Les consommateurs de la zone euro financent la croissance des USA et du reste du monde

La question est donc de savoir ce qu’il va advenir de tout cet argent. À terme, les consommateurs vont finir par recommencer à acheter. Mais comme ils nourrissent de fortes craintes par rapport à l’avenir, une grande partie de cet argent va tout simplement rester sur des comptes d’épargne. Le graphique ci-dessous, réalisé par la banque d’affaires française Natixis, montre comment le taux d’épargne des ménages en pourcentage du PIB est beaucoup plus élevé que le taux d’investissement des gouvernements de la zone euro.

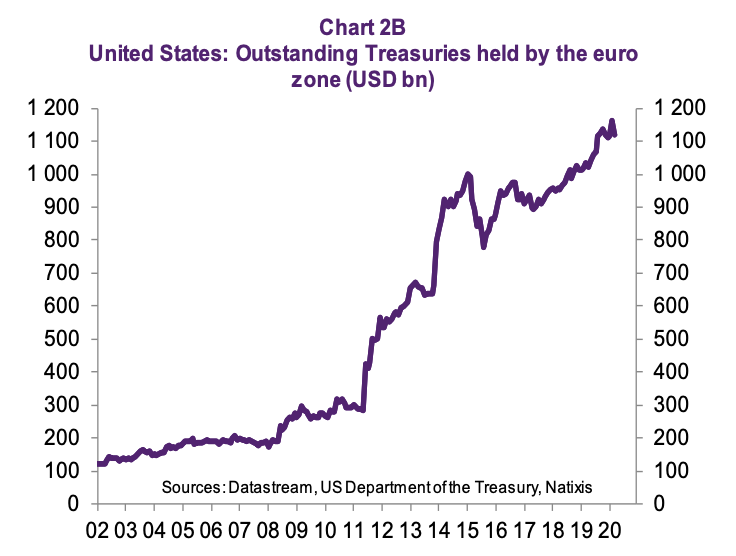

Et comme la crise de 2012 nous l’a appris, une partie de cet argent sera acheminée vers le reste du monde, principalement vers les États-Unis (voir le tableau ci-dessous). Les consommateurs de la zone euro vont ainsi financer la croissance économique américaine et celle du reste du monde. Cette fuite de capitaux est également à l’origine de la dépréciation ininterrompue de l’euro à laquelle on assiste depuis plus de dix ans.

Le modèle japonais

Une situation absurde qui ne pourra être évitée que si la zone euro – suivant le modèle japonais – autorise des déficits budgétaires permanents. Au Japon, l’excédent d’épargne est absorbé par le déficit budgétaire, ce qui signifie que la dette publique continue d’augmenter. Les règlements budgétaires européens – la règle dite des ‘3 %’ – empêchent un tel scénario.

Si la zone euro veut pouvoir absorber cet excédent d’épargne, il ne reste pas grand-chose à faire si ce n’est financer un fonds d’investissement européen. Les débouchés ne manquent pas: énergies renouvelables, soins de santé, pharma, éducation, technologie… Le niveau de la dette publique européenne augmenterait, mais cette augmentation pourrait facilement être absorbée par l’excédent d’épargne.

D’ici là, les ménages voudront prendre leurs précautions au cas où ils sont confrontés au chômage ou à des baisses de salaire.

Une partie de l’argent permettra aux entreprises d’absorber leurs pertes et une autre sera probablement investie. À terme, le gel des crédits prendra fin et l’argent devra être remboursé.

Entreprises zombie

Enfin, n’oublions pas les entreprises dites ‘zombies’. L’OCDE définit ces sociétés comme des ‘entreprises de plus de 10 ans dont la rentabilité au cours des trois dernières années n’a pas été suffisante pour payer des intérêts’. Pourquoi 10 ans? Parce que la BCE a commencé à baisser ses taux d’intérêt il y a précisément une décennie. Depuis lors, de plus en plus d’entreprises non rentables sont parvenues à prolonger leur course contre la mort.

Selon l’OCDE, la Belgique réalise une très mauvaise performance en la matière. Avec 9 % d’entreprises zombies, la Belgique se situe en queue du classement européen. Seules l’Espagne et la Grèce font encore pire…

Les entreprises zombie freinent par ailleurs le fonctionnement normal du marché. Des sociétés qui dans des circonstances normales n’existeraient plus peuvent continuer à concurrencer des entreprises saines et les priver de parts de marché auxquelles elles pourraient prétendre.

Mais lorsque le parachute des garanties aura disparu, ces entreprises n’auront pas d’autre choix que de faire les comptes.