Les deux mesures de relance après la pandémie – les taux d’intérêt bas et le programme de rachat de dettes et d’obligations – montrent leurs limites. Aujourd’hui, les Etats-Unis sont confrontés à une inflation galopante de 7%, et la Réserve fédérale a pour objectif de la freiner. Mais quel frein va-t-elle tirer? Hausse des taux d’intérêt? Fin du programme de rachat (encore) plus tôt? Réduction des avoirs?

Depuis des mois, le monde économique s’attend à ce que la Réserve fédérale (Fed), la banque centrale des Etats-Unis, augmente les taux d’intérêt, pour freiner l’inflation. Entre temps, de nouveaux éléments sont cependant venus s’ajouter à la donne : les marchés boursiers sont entrés en territoire de correction, et les indices sont en chute depuis le début de l’année. Certains se demandent alors si la Fed va vraiment tirer ce frein.

Mais l’hypothèse que cette décision ne serait pas prise est très peu probable. « Nous ne nous attendons pas à ce qu’ils aient de la retenue « , estime Mark Cabana, expert économique auprès de la Bank of America, cité par CNBC. « Le marché des obligations semble réagir à la baisse des actions, ainsi qu’aux tensions géopolitiques, de sorte que la Fed ne sera peut-être pas aussi belliqueuse qu’elle l’aurait été autrement. Mais nous ne pensons pas que la Fed va dire au marché qu’elle a tort de prévoir quatre hausses de taux cette année. »

« Je pense qu’elle va dire ‘nous allons utiliser tous les outils pour lutter contre l’inflation’, qui reste un problème même si le S&P 500 a baissé de 10%. Il est toujours en hausse de 15% par rapport à l’année dernière », continue Cabana. « Je ne pense pas qu’ils vont être effrayés par cela. Ils ont besoin de resserrer les conditions financières pour mieux maîtriser l’inflation… Je ne pense pas non plus qu’elle va penser que l’économie va tomber d’une falaise ».

Mais à quelles décisions peut-on alors s’attendre?

Hausse des taux d’intérêt en mars

Mark Cabana, comme de nombreuses autres voix, s’attend à une augmentation des taux pour le mois de mars. Il se base sur le fait que la prochaine réunion de la Fed aura lieu en mars. En 2015, la Fed avait également annoncé un mois plus tôt qu’elle allait augmenter les taux d’intérêt : il s’agissait alors également d’une hausse cruciale, la première depuis la crise financière.

Mais les augmenter de combien? Le consensus semble être 0,25 point de pour cent, mais certains analystes estiment qu’une hausse de 0,5 point de pourcent pourrait voir le jour.

Réduire les avoirs totaux

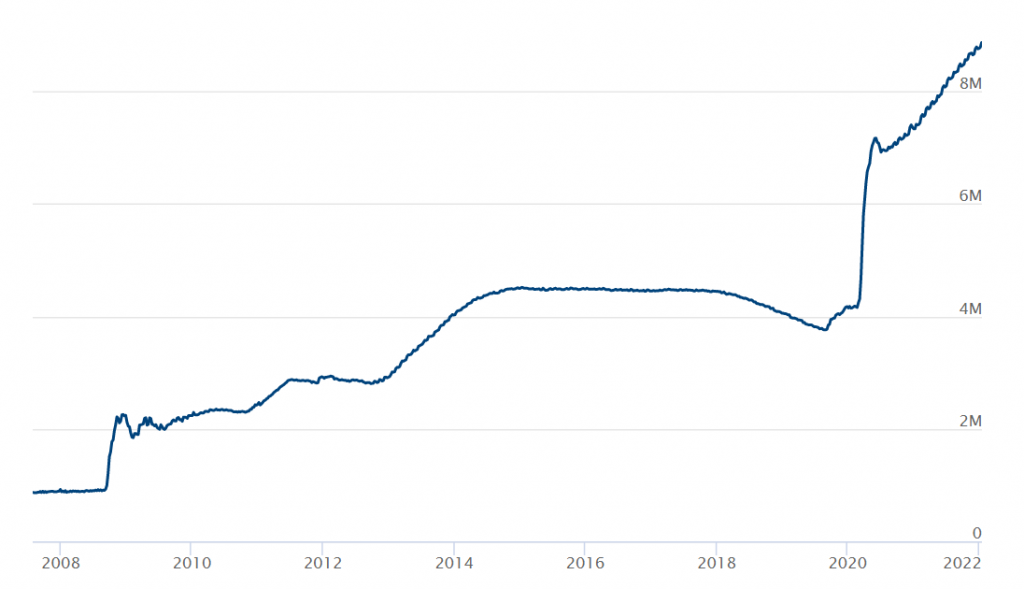

La Fed pourrait également réduire ses avoirs, qui sont de 9.000 milliards de dollars, et qui ont doublé lors de la pandémie. Lors d’une réunion en décembre, des officiels de la banque en avaient déjà parlé. Certains économistes s’attendent à ce que les réductions commencent en juin, voire en mai.

Le programme de rachats de dettes et obligations tournait à 120 milliards de dollars par mois. Tous ces achats ont notamment tellement gonflé les avoirs totaux en deux ans. Plus tôt, il avait déjà été décidé d’arrêter ce programme en mars 2022. Une fois le programme arrivé à terme, la Fed pourra voir comment réduire ses avoirs. Une piste serait de ne plus acheter de nouveaux actifs lorsque les actifs qu’elle détient viennent à échéance, mais allonger la durée de ces actifs.

Diane Swonk, économiste en chef pour Grant Thornton estime que le fait qu’une discussion pour réduire les avoirs et lieu en même temps que les rachats continuent, est inconsistant. Cela devrait créer certaines disparités entre les responsables lors de la réunion, et certains, comme le directeur de la Réserve fédérale de St. Louis, James Bullard, pourraient demander d’arrêter le programme de rachats immédiatement.

Quant à la réduction des avoirs, appelés « balance sheet » en anglais, Diane Swonk estime que la Fed pourrait avancer à plus grand pas que les 100 milliards de dollars par mois qui sont discutés.

« Chute du marché boursier normale »

Pour Barry Knapp, directeur de la recherche auprès de Ironsides Macroeconomics, les chutes actuelles de marchés sont normales, et ont toujours lieu avant une hausse des taux d’intérêt. « Nous devrions nous stabiliser ici. Je ne pense pas qu’il y ait grand-chose que Jerome Powell puisse dire ici qui puisse aggraver les choses. Il est envisagé de commencer à réduire le balance sheet. Même tous ceux habituellement moins enclins à des mesures ont dit qu’il faudrait commencer. L’inflation est désormais un problème », analyse-t-il. « Le marché va se stabiliser parce que les perspectives de croissance ne se détériorent pas ».

Pour lui, l’aspect de l’inflation qui inspire le plus de craintes est l’inflation des prix de l’immobilier et des loyers. Mais si la Fed se débarrasse des prêts immobiliers qu’elle détient dans ses avoirs, cette inflation devrait être freinée. « Le premier contributeur à l’inflation en 2022 sera l’inflation liée au logement », explique-t-il. « Les prix des biens vont baisser, les chaînes d’approvisionnement vont se dégager. Mais cette augmentation des prix du logement et des loyers va continuer à augmenter. Elle est déjà supérieure à 4%. Dans ce cas, le principal canal de la Fed pour ralentir l’inflation passe par le marché du logement. »