La Banque centrale européenne (BCE) décidera en milieu d’année du lancement de sa propre monnaie numérique, par exemple une variante numérique de l’argent liquide. Le battage autour du Bitcoin et les initiatives privées comme Diem (ex-Libra), qui a vu le jour sous l’impulsion de Facebook, augmentent la pression.

Au cours d’un webinaire organisé mercredi, la Banque nationale de Belgique (BNB), qui fait partie de l’Eurosystème, a donné quelques indications sur ce à quoi pourrait ressembler un tel euro numérique, même si l’institution a souligné qu’aucune décision finale n’avait encore été prise quant à son introduction.

1/ Pas un investissement, mais un pur moyen de paiement

Selon la Banque nationale, la monnaie numérique européenne est conçue, selon les plans actuels, comme un moyen de paiement pour le grand public et qui jouera le même rôle que les pièces et les billets aujourd’hui. Une possibilité serait que chaque citoyen dispose d’un compte courant direct à la BCE.

L’objectif n’est certainement pas que l’euro numérique devienne une alternative d’investissement, comme le Bitcoin l’est aujourd’hui. La célèbre cryptomonnaie a également été créée comme un moyen de transaction alternatif, mais ces derniers mois, elle a surtout été utilisée comme investissement spéculatif.

L’une des choses que les banquiers centraux européens veulent éviter, c’est qu’une crise impliquant une autre monnaie mondiale entraîne un afflux soudain d’euros numériques, ce qui pourrait perturber les taux de change. Ils envisagent donc de limiter le montant que qui peut être détenu en euros numériques, rendant impossible de parquer, par exemple, 1 million d’euros dans la monnaie numérique de la BCE.

2/ Complémentaire aux autres formes de paiement numérique

La BCE n’a nullement l’intention de supprimer l’argent cash, comme l’a déjà souligné à plusieurs reprises la présidente de la BCE, Christine Lagarde. Un euro numérique existerait aux côtés des pièces et des billets et les compléterait. Et son but ne serait pas non plus de saper l’Initiative européenne pour les paiements ou EPI, un projet ambitieux des grandes banques commerciales.

L’attentisme n’est pas une option pour la zone euro. Quatre banques centrales sur cinq dans le monde travaillent déjà sur leur propre monnaie numérique, la Chine étant l’un des pionniers.

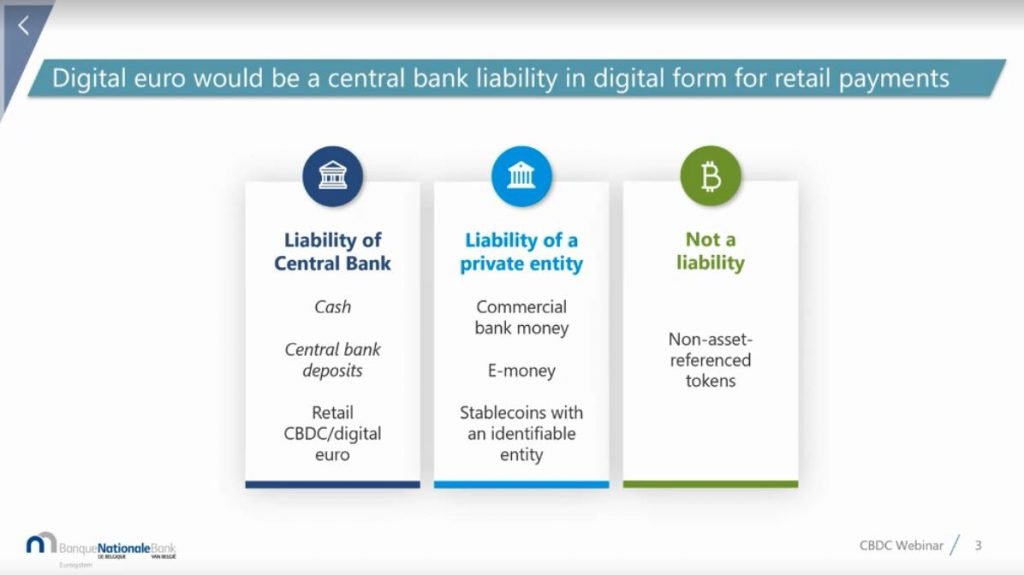

3/ Plus de garanties que le Bitcoin

Un scénario possible pour l’avenir est que le grand public utilisera trois formes de monnaie numérique: des monnaies cryptées comme les Bitcoins qui n’ont pas de garanties sous-jacentes, des monnaies stables comme les Diem avec des garanties en euros ou en dollars par exemple, et des monnaies des banques centrales, qui comme l’espèce sont garanties par ces institutions. ‘Notre rôle est de renforcer la confiance dans l’euro, y compris dans la nouvelle ère numérique’, a déclaré Tim Hermans, directeur de la Banque nationale de Belgique.

4/ Moins anonyme que l’argent liquide

L’une des caractéristiques d’un moyen de paiement analogique comme l’argent liquide est l’anonymat. Le cash n’a pas de mémoire. L’argent numérique peut-il être aussi anonyme? Il sera difficile d’atteindre le même niveau de discrétion, comme le reconnaît la Banque nationale. Sur le plan technologique, il existe bien des moyens de rendre les transactions anonymes, explique Yvan Timmermans, expert de la BNB, mais ‘une monnaie numérique laisse plus de traces que l’argent liquide’.

Une option pourrait être de faire circuler l’euro numérique non seulement par le biais de comptes courants centralisés, mais aussi d’introduire des ‘tokens’ numériques qui circulent de manière décentralisée et garantissent l’anonymat vis-à-vis de la banque centrale.

5/ La blockchain n’est pas une obligation

La question de l’anonymat est liée au choix du système informatique. Étant donné que les Bitcoins et les autres cryptomonnaies fonctionnent sur base de la technologie blockchain, on suppose que l’euro numérique optera également pour cette forme décentralisée de confirmation de transaction.

‘Mais il existe aussi d’autres technologies basées sur l’enregistrement central’, explique Filip Caron, expert de la BNB. ‘En tant que banques centrales, nous avons plus d’expertise dans ce domaine. Nous devons partir des besoins des utilisateurs, et non de la technologie.’

6/ Le rôle des banques commerciales, une affaire délicate

Le plus grand point de discussion est peut-être le rôle que les banques commerciales joueront dans le nouveau monde de la monnaie numérique. Le secteur bancaire se montre actuellement prudent en ce qui concerne le Bitcoin. Les CBDC exercent une pression supplémentaire sur leur rôle de gardiens de notre argent. Car après tout, si un compte bancaire direct auprès de la BCE est possible, pourquoi conserveriez-vous un compte courant auprès d’une banque commerciale? ‘L’euro numérique est une boîte de Pandore’, préviennent certains économistes.

Cependant, la BNB ne voit pas disparaître comme ça les acteurs intermédiaires du système financier. ‘Les banques centrales n’ont pas vocation à gérer les contacts avec 300 millions de clients’, conclut l’expert Yvan Timmermans.

Lire aussi:

- Faut-il encore investir dans le Bitcoin? Voici ce qu’en pensent 9 milliardaires

- Le cours du Bitcoin explose, sa consommation d’électricité aussi: c’est bien plus que ce que consomme toute la Belgique

- Le Bitcoin ou la répartition inégale des richesses 2.0