L’Italie se rend aux urnes le 25 septembre pour élire un nouveau parlement. Giorgia Meloni, du parti post-fasciste Fratelli d’Italia (Frères d’Italie), est la grande favorite pour devenir la prochaine Première ministre. Or le scrutin tombe à un moment de nervosité financière : la hausse des taux d’intérêt italiens montre que les marchés s’inquiètent à nouveau des finances publiques chancelantes du pays.

- Flashback en juin 2022. Les rendements des obligations d’État italiennes à 10 ans ont alors grimpé à 3,92 %, contre 1,58 % pour les rendements allemands, la référence de la zone euro. Cela signifie que l’écart de taux d’intérêt entre l’Italie et l’Allemagne, le spread, a atteint 234 points de base. Cela a provoqué une réunion d’urgence à la Banque centrale européenne.

- La BCE s’est inquiétée d’une éventuelle fragmentation de la zone euro. Le papier gouvernemental allemand est considéré comme le plus sûr de la zone économique européenne. L’élargissement de l’écart entre les taux d’intérêt italiens et allemands pourrait être considéré comme un vote de défiance à l’égard des finances publiques italiennes.

- Un véritable outil anti-fragmentation est apparu un mois plus tard : la BCE a déclaré qu’elle interviendrait si les écarts de taux d’intérêt devenaient trop importants.

- Mais quelle est la situation aujourd’hui ? Pas très différente d’à l’époque. Les taux d’intérêt italiens flottaient autour de 3,95 % mardi après-midi, contre 1,66 % pour l’Allemagne. Cela représente un écart de 229 points.

- L’écart de taux d’intérêt avec l’Allemagne est donc similaire au mois de juin et les taux italiens flirtent à nouveau avec la barre psychologique des 4 %, comme lors des moments de crise du printemps dernier. Après le relèvement des taux de la BCE jeudi dernier, les taux italiens sont même passés brièvement au-dessus de 4 %.

- La direction politique qu’est en train de prendre l’Italie n’a pas été décidée depuis la démission de Mario Draghi comme premier ministre. Mais tous les sondages d’opinion vont dans le même sens : le bloc populiste de droite dirigé par Giorgia Meloni (Fratelli d’Italia ou FDI) semble se diriger vers une large victoire. Elle pourrait ainsi devenir la toute première femme Première ministre du pays.

- Outre Fratelli d’Italia, le bloc se compose de Forza Italia et de la Lega de Matteo Salvini (anciennement la Ligue du Nord). Le parti de Meloni, avec 25 % des intentions de vote, domine de loin les sondages : Le FDI est plus important que la Lega et Forza Italia réunis.

- Il y a donc de fortes chances que l’Italie adopte une position plus eurosceptique et plus nationaliste. Meloni a même prôné la dissolution de la zone euro il y a huit ans. Mais bien qu’elle reste critique à l’égard des institutions européennes, on s’attend à ce qu’elle adopte un ton plus modéré et pragmatique en tant que chef de gouvernement.

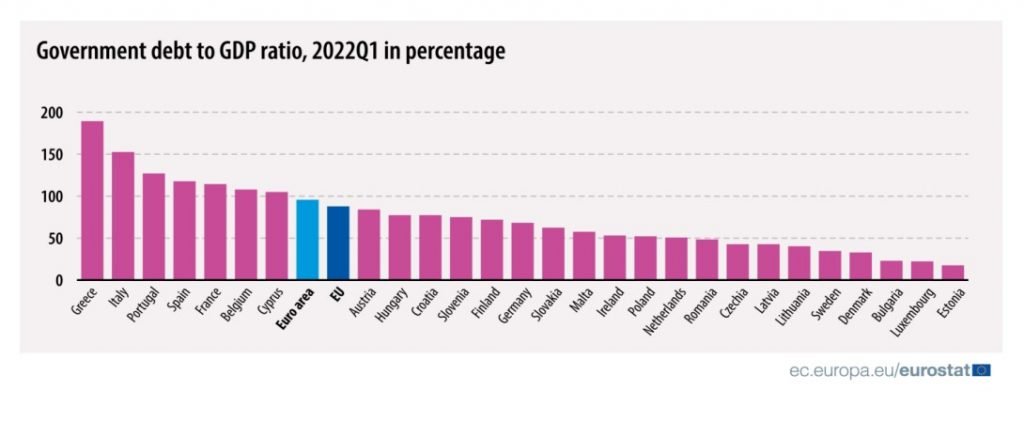

- Dans tous les cas, le gouvernement italien est en mauvaise posture et aura besoin du soutien de l’Europe, car la dette publique du pays s’élève à 150 % du produit intérieur brut. Seule la Grèce fait pire. Selon les observateurs les plus pessimistes, la situation actuelle de l’Italie est similaire à celle de la Grèce à la veille de la crise de l’euro, il y a dix ans.

- Les économistes de Rabobank sont tellement inquiets d’une faillite qu’ils suggèrent que la BCE, qui a un énorme paquet d’obligations d’État italiennes dans son bilan, devrait simplement dépouiller ces titres de créance. Toutefois, on peut se demander si un tel renflouement pourrait simplement se faire dans le cadre des traités européens. Cela ouvrirait également la porte à d’autres pays de la zone euro ayant une dette souveraine importante, dont la Belgique, pour qu’ils soient encore plus laxistes dans la gestion de leurs finances publiques.

- Conclusion : compte tenu du cocktail d’incertitudes économiques et politiques, les semaines à venir s’annoncent passionnantes pour les obligations d’État italiennes. Si les rendements italiens s’enflamment, il reste à voir dans quelle mesure la BCE sera prête à jouer les pompiers.

MB