Les régulateurs bancaires internationaux proposent que les banques puissent détenir des cryptoactifs en tous genres. Mais dans le cas particulier du bitcoin, estampillé comme actif le plus risqué, les conditions formulées par l’organe de contrôle semblent décourager toute exposition financière.

‘Les cryptoactifs tels que le bitcoin présentant des risques supplémentaires et plus élevés, ils feraient l’objet d’un nouveau traitement prudentiel’, a indiqué ce jeudi le Comité de Bâle lors du lancement d’une consultation publique sur l’expositions des banques aux crypto-actifs.

Compte tenu de ‘la croissance et l’innovation continues’ de ces technologies financières et des services y étant liés, l’organe de contrôle bancaire estime qu’un nouvel encadrement réglementaire se fait pressant.

‘Cette évolution rapide associée à l’intérêt accru de certaines banques pourraient accroître les problèmes de stabilité financière mondiale et les risques pour le système bancaire en l’absence d’un traitement spécifique’, a insisté le Comité.

Propositions distinctives

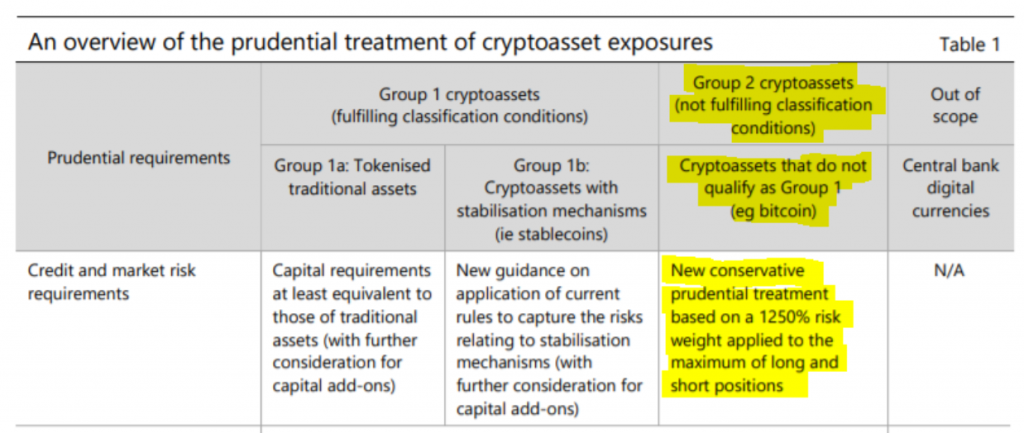

Pour baliser la consultation sur le sujet, le groupe de surveillance bancaire a émis des propositions de traitement qui se répartissent en deux grandes catégories : les actifs traditionnels tokenisés et les stablecoins d’un côté, qui sont éligibles au traitement existant dans le cadre de Bâle et ne requièrent que quelques aménagements ; et les cryptoactifs tels que le bitcoin, qui exigent vu leur nature plus risquée un traitement de faveur pour ainsi dire.

Pour le BTC, le Comité de Bâle propose notamment une pondération du risque de 1250%. Autrement dit, les banques devront détenir en fonds propres l’équivalent de leur exposition (100$ investis = 100$ en capital). Pas en cash ou sous forme d’autres actifs, non, en capital. Il s’agit d’une forme de garantie pour prévenir d’éventuelles pertes. Et en cas d’un effondrement du cours du bitcoin comme celui vécu en mai dernier, les pertes devraient être supportées par la banque et ses actionnaires, pas les épargnants et autres clients.

Rien de neuf, ne manqueront pas de souligner les banquiers, le bitcoin se retrouve catalogué comme n’importe quel autre actif à haut risque, des produits dérivés aux structurés, en passant par de bons vieux junk bonds. Or ici, avec la reine des cryptomonnaies, le secteur bancaire doit manipuler un produit jeune, avec un petit track record.

À la fois une bonne et mauvaise nouvelle

Les plus enthousiastes de la communauté crypto se réjouissent de voir les régulateurs internationaux adouber le bitcoin en tant que classe d’actif, aussi risqué soit-il. Ils espèrent que cette invitation à rejoindre le bilan des banques stimulera l’adoption générale.

Sauf que le nouveau traitement prudentiel pour que les banques puissent s’exposer au bitcoin rend l’opération coûteuse. Et donc peu attrayante pour les établissements financiers dans l’environnement industriel actuel. Ce qui risquerait alors de ralentir l’adoption des cryptomonnaies.

Bref, en l’état, en attendant les réactions du public, les paramètres proposés par le Comité de Bâle pour encadrer la gestion bancaire du bitcoin restent ambigus : encourageant en théorie les banques à s’y exposer, tout en imposant des exigences en capital rédhibitoires en pratique.

Tout commentaire pour aider les régulateurs à y voir plus clair seront les bienvenus ici jusqu’au 10 septembre prochain.

Pour aller plus loin:

- Pourquoi adopter le bitcoin comme monnaie légale

- Les fortunés du bitcoin continuent d’en acheter ‘bon marché’

- ‘Le bitcoin n’est ni une monnaie ni un investissement à long terme’

- ‘Nous ne sommes pas là pour juger les cryptomonnaies mais pour veiller sur leur utilisation’