L’hiver dernier, l’économie belge a pu éviter un scénario de récession, mais plusieurs signaux restent au rouge. L’économie mondiale est prise en étau entre le refroidissement de l’inflation et l’impact différé des hausses de taux d’intérêt. Le risque de récession reste réel.

Il y a six mois, l’économie belge et une grande partie de l’économie européenne semblaient se diriger doucement vers la récession. La confiance des entreprises, qui est généralement un indicateur fiable de l’activité économique réelle, a ensuite rapidement chuté vers des niveaux qui, par le passé, n’étaient généralement observés qu’en période de récession. Au cours des derniers mois, les nouvelles ont été meilleures que prévu : les prix de l’énergie ont fortement baissé, la confiance des entreprises s’est quelque peu rétablie et l’économie a résisté un peu mieux que ce que l’on craignait. La croissance économique a à peine plongé dans le rouge au cours des derniers mois de 2022 (avec une croissance de 0,05 % par rapport au troisième trimestre), et les premières estimations pour le premier trimestre 2023 sont déjà beaucoup plus positives (+0,5 %). Cela a donc permis à l’économie belge d’éviter la récession attendue pour cet hiver, mais la question de savoir si cela élimine complètement tout risque en est une autre : il reste un nombre inquiétant de signaux de récession dans l’économie mondiale.

Cinq signaux de récession

1. La courbe de rendement américaine

Au cours des 70 dernières années, la courbe des taux américains a été de loin l’indicateur de récession le plus fiable. Chaque fois que cette courbe s’est inversée (ce qui signifie que les taux d’intérêt sur les courtes échéances sont plus élevés que les taux d’intérêt sur les échéances plus longues, soit un renversement de la situation normale), l’économie américaine (et, par voie de conséquence, une grande partie de l’économie mondiale) est entrée en récession dans les deux ans qui ont suivi. Cette courbe de rendement est maintenant inversée depuis un certain temps. Il est possible que les conséquences en soient différentes cette fois-ci (mais c’est ce qui a été avancé à chaque fois dans les épisodes précédents). Il n’en reste pas moins que l’indicateur de récession le plus fiable de ces dernières décennies est clairement dans le rouge aujourd’hui.

2. L’affaiblissement du crédit

L’évolution du crédit est un indicateur solide de l’activité économique dans la plupart des pays. Une hausse du crédit indique une augmentation des investissements des entreprises et des ménages, ce qui correspond presque toujours à une croissance économique positive. Les hausses rapides des taux d’intérêt par les banques centrales ont clairement rendu le crédit plus onéreux au cours des 18 derniers mois, ce qui se traduit naturellement par une baisse des prêts. Il est certain qu’aux États-Unis et en Europe, la forte baisse récente des prêts laisse présager une baisse de l’activité économique au cours de l’année à venir.

3. Refroidissement du marché immobilier

Les hausses de taux d’intérêt des banques centrales ont également un impact sur les marchés immobiliers, même s’il ne se manifeste qu’avec un temps de retard. Dans plusieurs pays anglo-saxons et scandinaves, les prix de l’immobilier sont déjà en nette baisse, alors que l’impact des précédentes hausses de taux d’intérêt ne s’est pas encore fait sentir. Il est possible qu’il s’agisse, du moins en partie, d’une correction de l’exagération antérieure des prix de l’immobilier, les ramenant à des niveaux plus normaux. Néanmoins, la baisse des prix de l’immobilier a généralement des conséquences négatives sur le reste de l’économie. Pour l’instant, les prix de l’immobilier en Belgique semblent se maintenir, mais la hausse des taux d’intérêt exercera inévitablement une pression sur le marché de l’immobilier au cours des prochains trimestres.

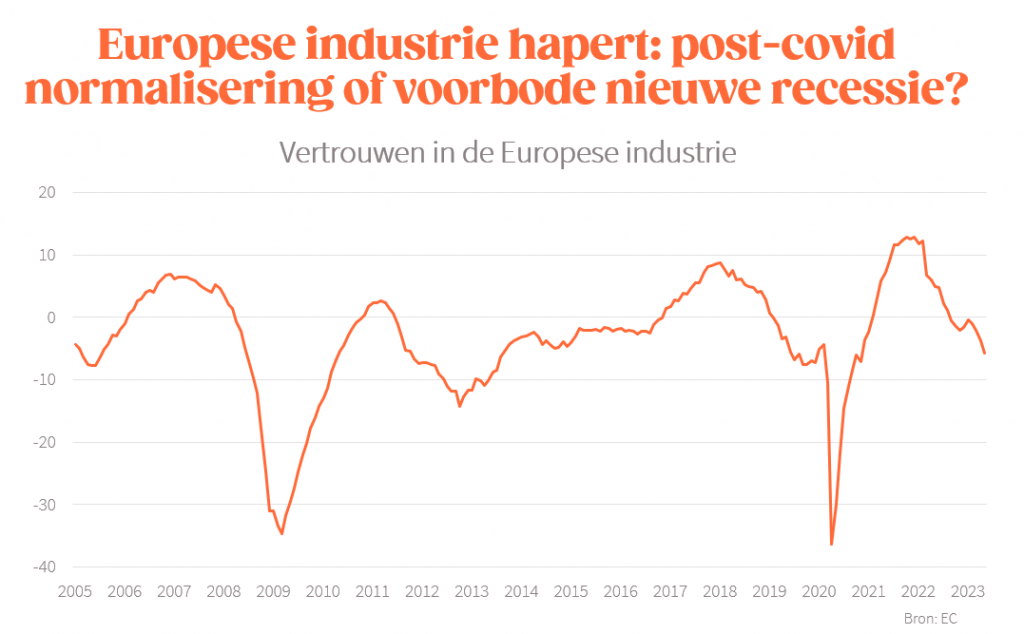

4. Malaise dans l’industrie

La confiance des entreprises s’est clairement rétablie au cours des six derniers mois, mais sur les deux derniers, l’industrie manufacturière a connu un ralentissement notable : dans plusieurs pays occidentaux, les indicateurs avancés de l’industrie manufacturière se détériorent à nouveau. Reste à savoir s’il s’agit d’un répit temporaire ou si cela pourrait être le signe avant-coureur d’un scénario plus négatif. Quoi qu’il en soit, l’industrie manufacturière est habituellement le secteur le plus en avance sur le reste de l’économie. Si l’industrie subit un nouveau coup de frein, cela n’augure rien de bon pour le reste de l’économie.

La confiance dans le secteur industriel en Europe. Source : Commission européenne.

5. Récession allemande

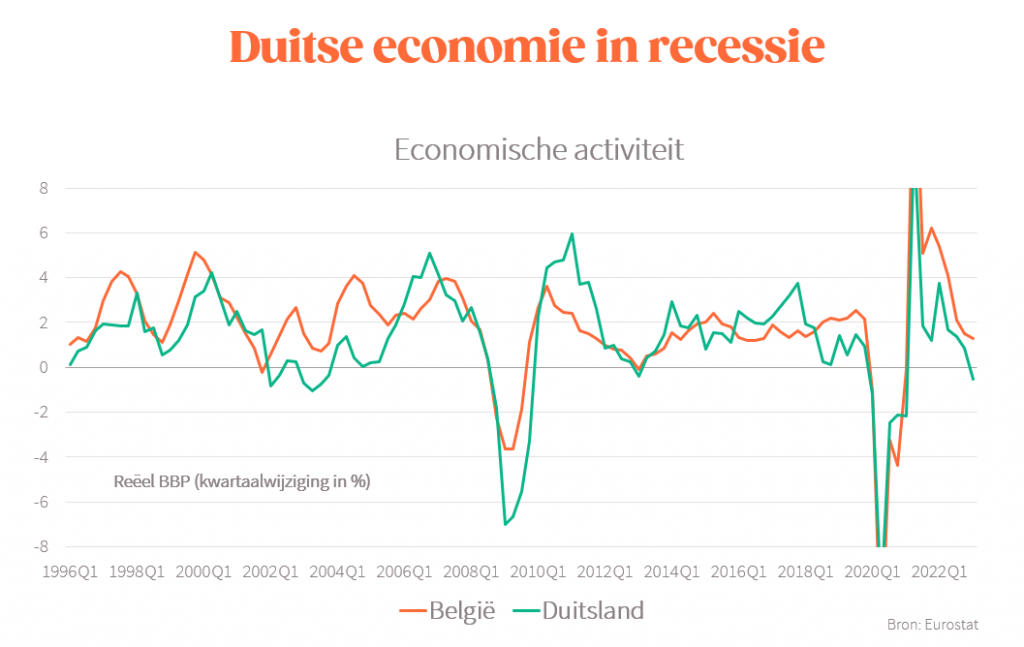

Alors que l’économie belge a pu éviter la récession, l’économie allemande y est entrée cet hiver. Au cours des six derniers mois, l’activité économique en Allemagne s’est contractée de 0,9 %. Il s’agit d’une récession somme toute assez limitée pour l’instant, mais compte tenu de l’importance de l’économie allemande pour l’ensemble de l’Europe (et certainement pour la Belgique), elle reste un inquiétant présage. La principale raison de cette récession, pour l’instant, est la baisse des dépenses des ménages (le pouvoir d’achat des ménages allemands étant sous pression), ce qui peut limiter le risque de contagion au reste de l’économie européenne. Toutefois, les chiffres de l’industrie manufacturière allemande ne laissent pas présager d’amélioration à court terme. Un scénario dans lequel l’économie allemande entraînerait le reste de l’Europe dans la récession n’est pas à exclure.

L’activité économique (PIB) – Source : Eurostat.

Des perspectives incertaines

Face à ces signaux de récession, l’économie mondiale présente également de nombreux facteurs positifs : la plupart des prix des matières premières ont déjà fortement baissé, l’inflation ralentit clairement, le marché du travail reste solide dans la plupart des pays, les problèmes d’approvisionnement de ces dernières années semblent enfin terminés, la Chine se relance après la fin de sa politique zéro covid… En substance, l’économie mondiale sera prise en étau entre le refroidissement de l’inflation et l’impact retardé des hausses de taux d’intérêt dans les mois à venir. Il est donc difficile de choisir une direction claire aujourd’hui. L’économie va peut-être continuer à se maintenir hors de l’eau. Mais le risque de récession reste réel.

Bart Van Craeynest est économiste en chef chez Voka et auteur du livre « Terug naar de feiten ».