À chaque fois que l’obligation à court terme devenait plus rentable que l’obligation à long terme, l’économie américaine s’est dirigée vers la récession. Cela fait maintenant sept mois que la différence entre les deux se creuse, mais cet indicateur est-il encore pertinent ?

Dans l’actu : un rapport de Ned Davis Research sur la pertinence de l’inversion de la courbe de rendement comme indicateur.

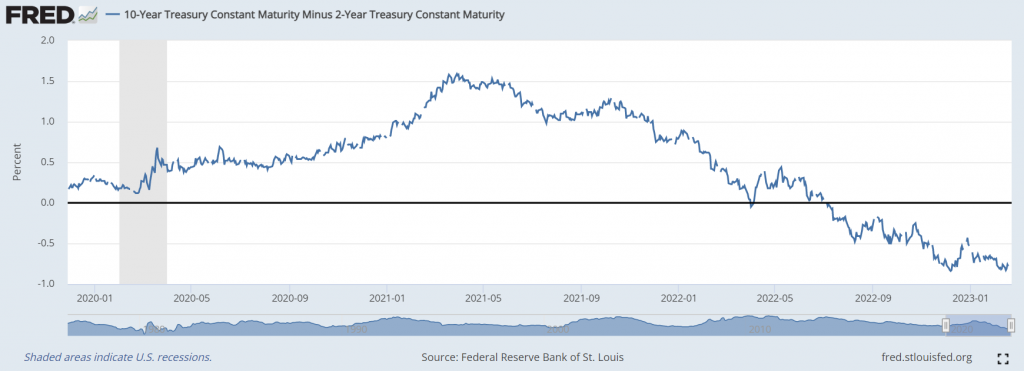

La définition : d’abord, qu’est-ce que cette inversion ?

- Elle a lieu lorsque le taux de rendement d’une obligation à court terme devient plus élevé que celui d’une obligation à long terme. Classiquement, les investisseurs comparent le rendement de l’obligation à deux ans à celui du papier de dette à dix ans, mais cela marche aussi avec d’autres échéances.

- Cela veut dire qu’il y a plus de risque à court terme qu’à long terme. Un risque comme un fort ralentissement économique, par exemple.

- A quasi chaque fois que cette inversion a eu lieu, une récession a suivi. Ce point de bascule est donc redouté par les investisseurs.

- Surtout qu’il y a actuellement une différence d’environ 0,80% entre l’obligation américaine à deux ans (près de 4,70% de rendement) et celle à dix ans (plus de 3,90%). La différence se creuse d’ailleurs depuis juillet 2022… de quoi faire craindre le pire à certains, pour 2023.

Encore fiable ?

L’essentiel : il faut regarder du côté des banques. La donne a changé.

- Le risque de cette inversion des courbes : une pression sur les banques. Elles empruntent de l’argent auprès de la Banque centrale pour le prêter à leurs clients.

- Leur modus operandi est le suivant : prendre des obligations à court terme, qui ont un intérêt normalement peu élevé, pour donner des prêts à long terme aux clients, qui ont des intérêts plus élevés. Les banques gagnent de l’argent sur cette différence de taux. En cas d’inversion, cette marge disparaît, et les banques doivent augmenter les frais sur les prêts, ce qui augmente les coûts pour les entreprises et les ménages.

- Mais Ned Davis Research avance que ce système ne marche plus comme ça. Depuis la crise financière, les banques doivent avoir plus de réserves.

- « Dans un régime de réserves abondantes comme celui que nous avons connu après la crise financière mondiale, les banques ont également beaucoup de dépôts. Elles n’ont pas besoin d’emprunter sur le marché des fonds fédéraux pour satisfaire aux exigences en matière de réserves. Par conséquent, les courbes inversées sont moins efficaces dans la transmission des conditions financières à l’économie réelle », explique l’analyste Jospeh Kalish dans le rapport, consulté par Markets Insider.

- L’analyste ajoute que toutes les inversions des courbes ayant précédé une récession avaient eu lieu avant ces règles sur les réserves. La seule inversion qui n’a pas été suivi d’une récession a d’ailleurs eu lieu en 2019, soit après la crise, peut-on ajouter.

- Cet indicateur ne serait donc plus pertinent aujourd’hui. Les sept mois depuis que la courbe est inversée ne voudraient rien dire pour l’économie et il ne faudrait pas vraiment s’en inquiéter.

A l’avenir : récession évitée ?

- La récession était encore massivement crainte et vue comme quasi inévitable l’année dernière, par de nombreux analystes. Mais le tableau commence à s’éclaircir. Aux États-Unis le marché du travail tient toujours bon et a surpris les économistes le mois passé. L’indice des directeurs d’achat (PMI) de S&P Global montre aussi que l’activité est en augmentation, autant aux États-Unis qu’en Europe d’ailleurs. La baisse des prix de l’énergie, et avec eux de l’inflation, donne de meilleures perspectives pour l’économie.