Voilà une conséquence imprévue du changement climatique. La température grimpe. Le rythme des catastrophes climatiques s’intensifie. Et les assureurs rechignent à assumer les coûts.

Pour les assureurs, les coûts liés aux dommages occasionnés par des catastrophes naturelles ne font qu’augmenter depuis 50 ans. Il existe plusieurs raisons à cela.

Mieux reconnues

Tout d’abord, car les catastrophes naturelles sont de mieux en mieux référencées. A savoir, caractérisées en temps qu’un événement d’origine naturelle, subi et brutal, qui provoque des bouleversements importants pouvant engendrer de grands dégâts matériels et humains. Puisqu’on les recense correctement, on a le sentiment qu’elles sont plus nombreuses. Et les assureurs doivent honorer leur contrat lorsqu’ils se sont engagés à prendre en charge des dommages liés à des catastrophes naturelles. Ce qu’ils doivent donc faire plus souvent. Vous voyez la chaîne de liens qui se met en place ?

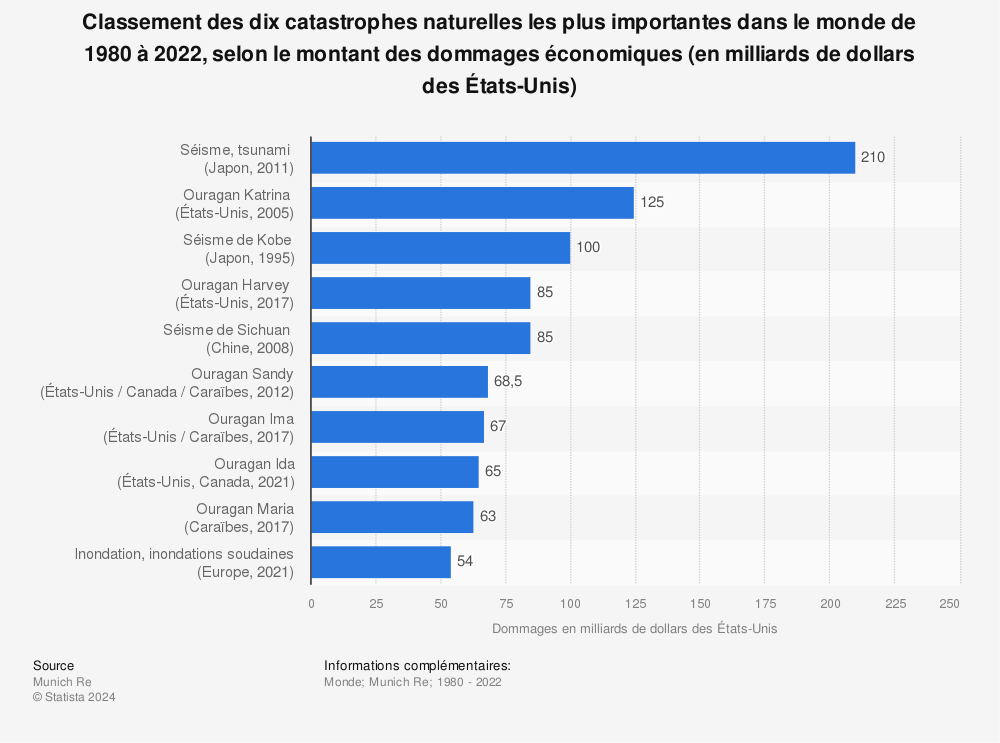

Une augmentation du capital installé

Ce n’est pas un mystère. Notre société est en perpétuelle expansion. Sur le plan démographique, tout d’abord. Et puisque nos populations ne cessent d’augmenter, nous construisons toujours plus d’habitats. Mais nous construisons aussi plus d’entreprises, d’industries et d’infrastructures pour répondre aux besoins de tout le monde.

Suite à ça, lorsqu’une catastrophe naturelle frappe une zone, elle cause désormais plus de dégâts. Car il y a plus d’infrastructures impactées. Voici un exemple des coûts que peuvent représenter une catastrophe naturelle.

Le changement climatique

Et ça, c’était le troisième facteur. L’imprévu qui fait exploser les coûts. La fréquence des catastrophes naturelles augmente avec le changement climatique.

Jusque maintenant, les assureurs couvraient les dégâts causés par les déchaînements naturels. Et ils étaient aussi assurés par rapport à ces coûts grâce à des contrats de réassurance. Mais entre l’augmentation des capitaux, la fréquence accrue et la violence de plus en plus forte des catastrophes naturelles, ces deux derniers points découlant directement des modifications du climat, les assureurs en arrivent à ne plus assurer toutes les zones. Par peur des coûts exponentiels et trop fréquents.

Des assureurs frileux et des populations abandonnées

Il existe des zones considérées comme à risque(s) (d’inondations, de tremblements de terre, d’incendies…) au sein desquelles les assureurs refusent d’assurer les habitants contre les risques pré-cités.

Mais la nouvelle tendance des assureurs frileux est liée aux 5 critères principaux qui déterminent l’existence d’une catastrophe naturelle. Et donc s’ils doivent rembourser leurs adhérents.

- Des risques indépendants et homogènes

Afin de pouvoir les mutualiser et les assurer, il faut déterminer quels risques sont encourus. Il faut donc qu’ils soient distincts les uns des autres. Or, avec le réchauffement climatique, une tempête et un feu de forêt relèvent de plus en plus d’un lien de cause à effet, plutôt que de deux tristes événements.

Un lien qui force les assurances à rembourser les adhérents, puisque le problème est alors potentiellement une catastrophe naturelle.

- La taille de la population impactée

Plus la population impactée est grande, plus l’événement peut être caractérisé comme une catastrophe naturelle. Hors, avec l’expansion démographique, la taille des populations impactée est toujours plus importante. En dépit de la zone géographique touchée.

- Le sinistre doit être indépendant et imprévisible pour l’assuré.

Quoi de plus imprévisible qu’une catastrophe naturelle ? Même si sur le plan de l’indépendance, le critère n’est pas facile à cocher. Le lien entre l’humain et le réchauffement climatique, causant des catastrophes, a déjà été plusieurs fois illustré.

- Le risque doit être quantifiable (fréquence et intensité)

Quoi de moins quantifiable qu’une catastrophe naturelle ? Logique qu’il soit difficile d’assurer contre ça, dès lors.

- La prime de l’assurance doit être économiquement ‘acceptable’

Or, comme on l’a vu ci-dessus, les coûts sont de plus en plus importants pour les assurances. Jusqu’ici, elles arrivaient à capitaliser grâce au décalage entre le versement des primes, l’occurrence du sinistre et le versement des indemnités. Mais là, l’exercice d’équilibre s’annonce plus compliqué.