L’argent gratuit distribué par les banques centrales et les gouvernements devient progressivement un problème: au lieu de le dépenser pour revitaliser l’économie, on l’épargne. Cela compromet la reprise économique tant désirée. Et par conséquent, les décideurs politiques seront bientôt contraints d’annoncer encore plus de mesures de relance.

Les banques centrales et les gouvernements ont injecté des sommes astronomiques dans le système depuis le début du mois de mars. Et cela sous la forme de toutes sortes d’avantages, de subventions ou encore de garanties. L’impact est non négligeable. Selon l’agence Bloomberg, les ménages des quatre plus grandes économies de l’UE n’ont perdu que 5% de leurs revenus pendant la pandémie, contre 13% si le gouvernement n’avait pas été aussi généreux. Mais comme les magasins et les restaurants sont restés fermés durant tout ce temps, les familles ont également dépensé beaucoup moins. La différence se situe désormais surtout au niveau des comptes d’épargne.

Même les Américains épargnent

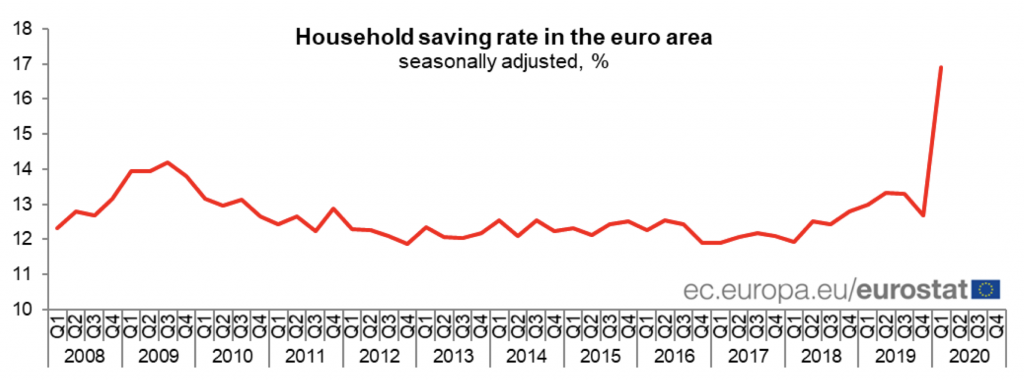

Les chiffres sont tout bonnement hallucinants. Dans la zone euro, le taux d’épargne des ménages (pourcentage brut épargné divisé par le revenu disponible brut) est passé à 16,9% au cours des trois premiers mois de 2020. Un record absolu depuis qu’Eurostat a commencé à suivre ces chiffres en 1999. À titre de comparaison, le taux d’épargne était encore de 12,7% (voir graphique) un trimestre plus tôt. Au cours de la même période, le Royaume-Uni a vu son taux d’épargne passer de 5,4% à 8,6%.

Aux États-Unis, où un taux d’épargne négatif était enregistré jusqu’en 2008, bon nombre d’Américains ont tiré les leçons de la crise financière. C’est devenu très clair dès janvier de cette année, lorsque le ratio a atteint 7,9%. Sous l’impulsion des règles de confinement, ce même ratio a même grimpé à 32% en avril, avant de se stabiliser autour de 23% en mai.

Dans la zone euro, les dépôts d’épargne ont augmenté en moyenne de 71 milliards d’euros par mois au cours des mois de mars, avril et mai. C’est deux fois plus qu’un an plus tôt.

Si une partie de cette épargne finira sans nul doute par se retrouver le chemin de l’économie, les familles opteront néanmoins pour la sécurité et conserveront une bonne partie de cet argent comme assurance contre d’éventuels futurs nouveaux dégâts liés au coronavirus. Surtout parce que dans un certain nombre de pays pèse la menace de pertes d’emplois massives et permanentes. L’assureur allemand Allianz prévoit que le nombre de faillites en Allemagne augmentera de 12% d’ici la fin 2021. En Espagne et en Italie, Allianz prévoit des augmentations de respectivement 41% et 27%.

Une reprise en forme de V semble exclue

Les analystes qui espéraient une reprise en forme de V en seront probablement pour leurs frais. Dans la mesure où nous devrons vivre avec le Covid-19 pendant encore longtemps, les ménages resteront prudents dans leurs dépenses. Tout comme les entreprises, qui seront en plus confrontées à des défauts de paiements et des faillites. Tout cela donne une assez bonne idée du rythme auquel l’économie chancelante va évoluer durant les prochains mois.

Les pays qui ont bien géré la crise du coronavirus verront la confiance des consommateurs se rétablir plus rapidement et les dépenses augmenter. Les autres pays sont en bien plus mauvaise posture.