Quiconque ouvre un journal boursier et lit les gros titres ne verra pas de gros problème dans le secteur. ‘L’entrepreneur X lève 17 millions de capitaux de croissance’, ‘la société Y alimente 750 millions en IPO pour de nouvelles acquisitions’ ou encore ‘le cours de l’action de la société de technologie Z explose après un trimestre brillant’. Le sentiment de FOMO est toujours beaucoup plus subtil à percevoir. C’est ce qu’on appelle ‘la peur de manquer quelque chose’ (fear of missing out). Ce sentiment tenace vous fait penser que vous avez raté une tendance ou une opportunité. Aujourd’hui, de nombreux nouveaux investisseurs sautent en Bourse pour obtenir leur part. Mais ressortiront-ils indemnes de ce voyage ?

Le FOMO est certainement le moteur le plus puissant du système capitaliste. Les bourses en sont le meilleur exemple. Rien n’est plus fort que le sentiment d’avoir loupé une opportunité de faire des bénéfices. ‘Si seulement j’avais acheté Tesla, je n’aurais plus jamais eu à travailler’, peut-on se dire au vu de la montée de l’action de la firme d’Elon Musk. Ou encore: ‘Et pourquoi n’ai-je pas acheté cet ETF chinois ? Je savais que ça allait augmenter.’

Économie réelle VS finances

Ce sentiment s’est renforcé ces dernières années. Parce que l’économie réelle et la bourse n’ont jamais été à ce point déconnectées l’une de l’autre. L’économie réelle peine à survivre alors que les marchés boursiers explosent.

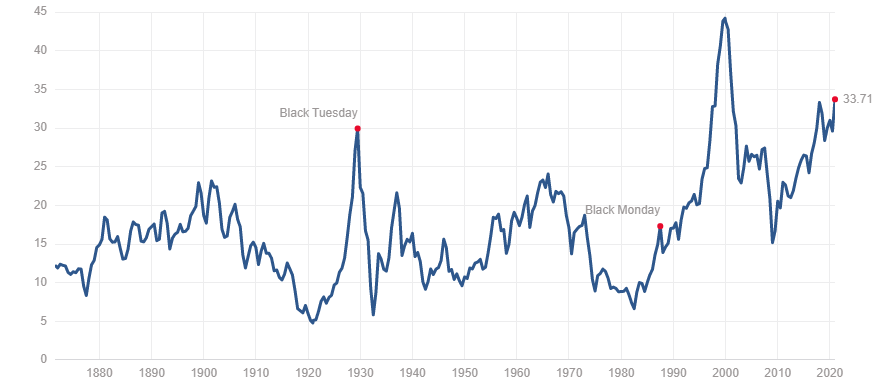

Si vous regardez le ratio Shiller Price/Earnings, également connu sous le nom de ‘ratio PE cycliquement ajusté’, il est difficile de ne pas conclure qu’une bulle s’est formée sur les marchés financiers et qu’elle risque d’éclater.

Le lauréat du prix Nobel d’économie Robert Shiller, auteur du best-seller Irrational Exuberance, a créé cet indice comme une alternative au rapport P/E à court terme (sharing price/Earnings per share). Il voulait supprimer les effets de l’inflation et des fluctuations dans le montant des bénéfices des entreprises. Il considère que ces deux points sont le résultat de cycles économiques naturels.

Il a donc utilisé les données sur les gains moyens des 10 dernières années et en a exclu l’inflation. Le ratio P/E de Shiller s’élève aujourd’hui à près de 34, alors que la moyenne à long terme est de 16. Sur les 20 dernières années, la moyenne s’établit toutefois à 25, ce qui est déjà extrêmement élevé. Un niveau qui a tout avoir avec l’argent gratuit disponible.

De nombreux particuliers mais également de gros fonds d’investissement veulent profiter de cette croissance sans fin des marchés. Mais ce faisant, ils renforcent encore plus cette tendance.

Le rôle pervers des banques centrales

Selon les analystes, cette augmentation significative des marchés n’a rien à voir avec la santé future de l’économie, mais bien avec des systèmes semblables à la Fed Put. Un Put est un droit de vendre un actif à une contrepartie à un prix prédéterminé, même si son cours perd de sa valeur. En général, la contrepartie est la Banque Centrale américaine ou la Réserve fédérale.

Les grands investisseurs imaginent donc aujourd’hui que les marchés ne peuvent pas baisser puisqu’ils sont protégés par la Fed. La même histoire se déroule en Europe. Après que Mario Draghi ait promis de faire ‘tout ce qui est nécessaire’ pour sauver l’Euro, Christine Lagarden, présidente de la Banque centrale européenne, semble suivre la même voie.

- Ces nouvelles entreprises technologiques cotées en Bourse qui ont gagné le pactole ces derniers mois

Cela laisse penser que la croissance de la bourse peut continuer pendant un certain temps. D’autant que les rendements que les investisseurs peuvent obtenir grâce aux actions ne cessent d’augmenter en comparaison aux obligations suite à la baisse constante des taux d’intérêt.

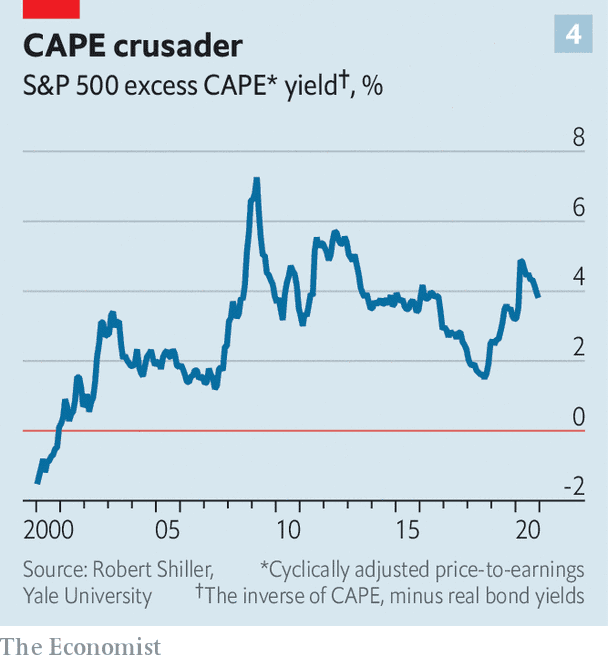

Le professeur Shiller en fait la démonstration avec le ‘Excess CAPE Yield Ratio’. Ce rapport compare le rendement des actions, calculé selon le ratio CAPE, avec le revenu réel des obligations, qui est actuellement en négatif. L’indicateur de Shiller estime que la différence entre les deux tend à baisser. Cela signifie que les rendements des actions n’ont pas grimpé de manière excessive et que cela reste la seule option pour les investisseurs. Les bonnes nouvelles concernant les vaccins y ont certainement aidé.

Mais la persistance de taux d’intérêt bas et la volonté des banques centrales de continuer à soutenir les marchés posent de sérieux dangers. Les principales fonctions de la Bourse disparaitront, en particulier, l’allocation efficace des ressources rares. En outre, de nombreuses entreprises zombies sont maintenues en vie artificiellement, alors qu’elles auraient dû faire faillite il y a longtemps.

Il faut évidemment faire preuve de compréhension pour un certain nombre de mécanismes qui viennent en soutien face à la crise du coronavirus. Mais les grandes entreprises – même les moins performantes – sont les plus susceptibles de traverser la crise. Les plus petits secteurs, à forte densité de main d’œuvre, tels que l’Horeca, l’événementiel ou le tourisme, en souffrent beaucoup plus.

Quand l’émotion prend le dessus

Tout cela élargit le fossé entre Main Street et Wall Street — entre le monde réel et le monde financier, ce qui mène inévitablement à davantage d’inégalités dans une société de plus en plus fragile.

La volatilité financière est encore amplifiée par un certain nombre d’acteurs qui testent les limites du possible, avec une prise de risques excessive qui est récompensée au lieu d’être pénalisée. Ceux qui épargnent patiemment pour leur avenir sont obligés de prendre des risques s’ils veulent pouvoir faire face à leurs obligations futures. Pensez aux fonds de pension ou aux compagnies d’assurance. Ils prient pour que les marchés ne s’effondrent pas pour pouvoir distribuer l’argent épargné.

L’Homo Sapiens oublie rapidement et tente toujours d’expliquer rationnellement ce qui est pourtant motivé par des émotions. Le FOMO est avant tout un sentiment et non un raisonnement étayé. De nombreux acteurs croient – un peu naïvement – que les marchés ne peuvent que grimper. Si demain, on apprenait que le vaccin n’était finalement pas efficace contre les nouvelles mutations du virus, tout le château de cartes s’effondrerait et 2021 serait une année bien difficile. Espérons que cela n’arrive pas. Cela plaiderait en la faveur des banques centrales qui continueraient à penser qu’elles ne nourrissent pas une exubérance irrationnelle, mais qu’elles mettent bien en place un politique sain et durable.