Les chiffres économiques de la semaine dernière s’apparentent à la maison des horreurs. Cependant, pour certains consommateurs, la profonde récession actuelle présente également des aspects positifs.

L’épargne ne rapporte rien

D’abord la mauvaise nouvelle: nous ne nous enrichirons pas immédiatement grâce au livret d’épargne et aux autres placements à intérêt. En raison de la récession mondiale, il est inconcevable que les banques centrales relèvent leurs taux directeurs proches de 0%. En fait, de plus en plus d’analystes pensent que les banques centrales vont explorer encore davantage les taux d’intérêt négatifs.

L’intérêt du compte d’épargne restera donc dans la plupart des cas au minimum légal à 0,11%. Il y a quelques exceptions. Le nouveau venu Aion grimpe actuellement à un intérêt de 1%, mais il faut ensuite devenir membre premium (19 euros par mois).

Ceux qui recherchent un retour fixe sans soucis font souvent un aller-simple. Il est d’ailleurs significatif que le superviseur FSMA juge nécessaire de mettre en garde contre les rendements négatifs avec une assurance épargne branche 21.

Crédit immobilier moins cher que jamais

À l’inverse, le climat des taux d’intérêt offre des perspectives à ceux qui souhaitent contracter un crédit immobilier. ‘Les taux d’intérêt très bas des prêts hypothécaires ces dernières années sont toujours applicables au deuxième trimestre 2020’, confirme la Febelfin.

Selon le baromètre des intérêts Immotheker-Finotheker, le taux d’intérêt moyen pour un prêt immobilier à taux fixe de 20 ans avec un quota de 80% est actuellement de 1,28%, contre plus de 1,60% au début de cette année.

Mais les banques peuvent être plus strictes

En tant que superviseur, la Banque Nationale a imposé des conditions plus strictes lors de l’octroi d’un crédit immobilier au début de cette année, afin d’éviter que les familles plus pauvres ne prennent trop de risques. Cela peut conduire votre banque à demander plus de garanties qu’auparavant avant de vous accorder un prêt immobilier.

La crise du coronavirus pourrait encourager davantage les banques à examiner la situation financière de l’emprunteur. La Banque Nationale a réaffirmé le mois dernier ‘la nécessité d’une gestion prudente des risques, notamment pour le crédit hypothécaire’.

Faire le plein moins cher

Il y a un coup de chance pour les automobilistes. La crise a conduit à un effondrement des prix du pétrole brut, qui a mené à une baisse des prix à la pompe. Mais pas dans la même mesure, car les prix des carburants sont également largement constitués de taxes.

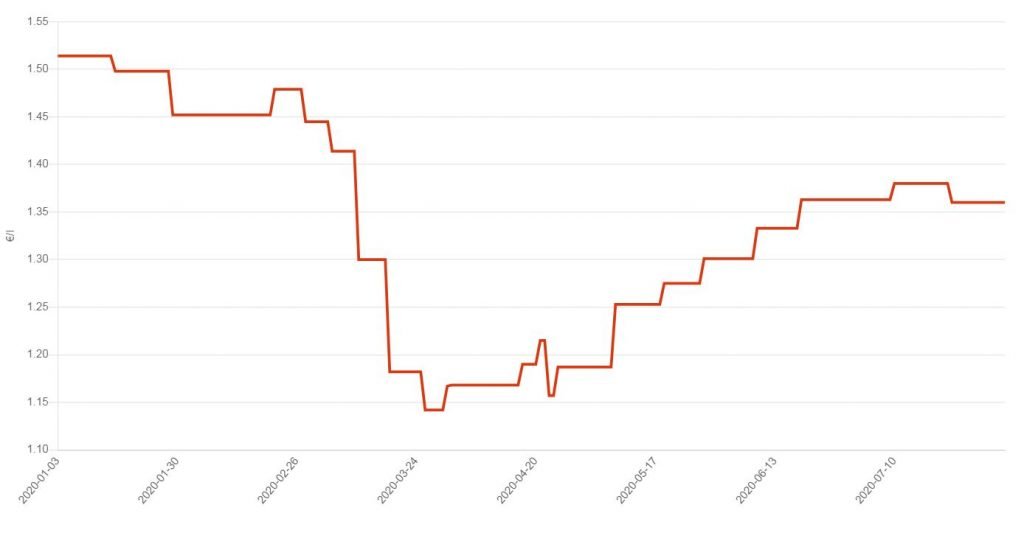

Le prix de l’essence a chuté à un prix maximum de 1,15 euro le litre fin mars, contre plus de 1,5 euro au début de cette année. Mais le prix s’est ensuite redressé. Le prix maximum s’est stabilisé autour de 1,36 euro ces dernières semaines. Mais cela signifie que l’essence est toujours environ 9% moins chère qu’en janvier. Sur une année complète, ce n’est pas négligeable. Affaire à suivre.

Le prix du diesel affiche une baisse encore plus marquée par rapport au début de cette année: de 1,59 euro contre 1,35 euro le litre, soit une baisse de 15%.

Baisse générale des prix pas impossible

Dans une grave récession, la demande de produits courants peut chuter si bas que le niveau général des prix peut baisser. C’est une bonne nouvelle pour ceux qui ne subissent pas de perte de revenu, car cela signifie que vous pouvez acheter plus avec le même revenu. Pour ceux qui perdent leur emploi dans cette récession, ce n’est évidemment qu’un tout petit peu plus de confort.

Les derniers chiffres en Allemagne montrent qu’une baisse du niveau des prix – également appelée inflation négative ou déflation – est possible. Là, l’inflation a été négative en juillet pour la première fois en plus de quatre ans: – 0,1%. Cela était principalement dû à une réduction de la TVA mise en œuvre par le gouvernement allemand, mais cela indique également une pression à la baisse sur les prix.

Donc une bonne nouvelle pour notre pouvoir d’achat. Bien qu’il y ait un inconvénient important au niveau macro. Lorsque les consommateurs s’attendent à de nouvelles baisses de prix, ils thésaurisent. En conséquence, ils aggravent la crise économique.

Soyez prudent avec les bons

Les économistes sont à l’unisson sur cette question: après les vacances, une nouvelle vague de faillites menace. Pour le consommateur, il reste à voir s’il a encore des bons ou autres coupons en poche, provenant par exemple d’un organisme de voyage ou d’une chaîne de mode. Il arrive souvent que ces reçus ne soient pas couverts par une faillite. Si vous voulez jouer en toute sécurité, il est préférable d’utiliser votre bon dès que possible.

Lire aussi :