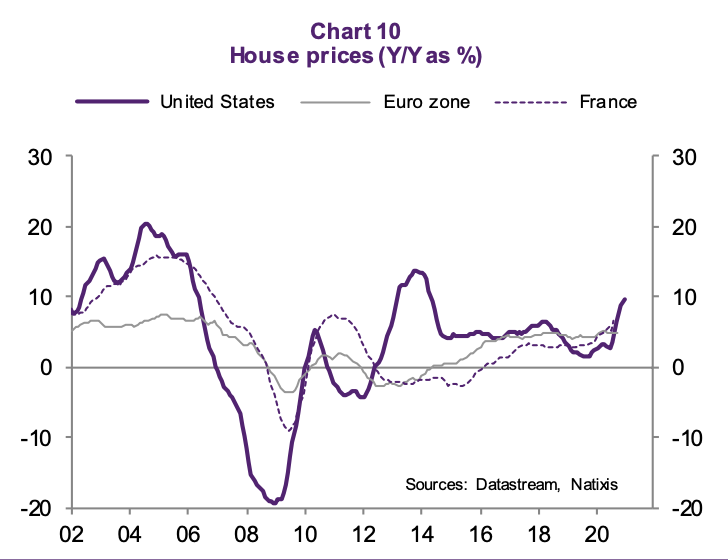

Les marchés immobiliers mondiaux avaient déjà atteint des niveaux records avant la crise sanitaire en raison de taux d’intérêt historiquement bas. Le soutien à plusieurs milliards de dollars des banques centrales et des gouvernements n’a fait qu’accélérer cette tendance malgré la crise.

De nouveaux records dans l’immobilier ont été battus dans les 37 pays de l’OCDE à la fin de l’année 2020, avec une augmentation moyenne de 5%. Il s’agit de la plus forte augmentation depuis deux décennies. Du Danemark à la Belgique, en passant par les États-Unis et l’Australie. Le même mouvement se produit partout: les ménages se précipitent pour acheter un bien immobilier.

La tendance est devenue si prononcée qu’un certain nombre de banques centrales commencent à s’inquiéter et à essayer de calmer l’emballement. La banque centrale danoise a été la première à émettre un avertissement. Même s’il faut dire que le Danemark a des prêts hypothécaires à intérêt négatif. Quiconque contracte une hypothèque de 250.000 euros pendant dix ans recevra… 575 euros. Pour une durée de cinq ans, on obtient encore 100 euros. En Chine, les régulateurs n’ont pas hésité à parler de bulle.

Les causes de cette augmentation de prix ne sont pas tirées par les cheveux

- Il y a le taux d’intérêt extrêmement bas qui le restera pendant longtemps.

- Les briques ont toujours été un havre de paix en période de troubles.

- Les livrets d’épargne ont considérablement augmenté ces derniers mois.

- Il y a le changement de mode de vie, notamment à travers le télétravail, qui ramène la maison au centre de la vie de famille.

Dans certains pays, les banques ne peuvent plus répondre à la demande de nouveaux prêts hypothécaires, écrit le Wall Street Journal. En Australie, le temps d’attente pour régler un dossier hypothécaire est désormais de plus d’un mois, contre quelques jours avant le début de la pandémie.

Les Pays-Bas

Les Pays-Bas se démarquent également. Les prix chez nos voisins du nord ont augmenté de plus de 7,8% en 2020, après une hausse de 6,9% en 2019. Un agent immobilier explique qu’il a 450 visites pour une maison à vendre, contre une moyenne de 20 l’an dernier. Au Canada, l’augmentation est de plus de 17% en un an. La banque centrale canadienne tire là aussi la sonnette d’alarme.

En Corée du Sud, où l’augmentation est de plus de 15% en un an, les couples reportent leur mariage. Les conditions d’obtention d’un crédit immobilier sont plus favorables pour les célibataires que pour les couples.

Il n’y a aucune chance que les banques centrales interviennent

La chance que les banques centrales interviennent pour stabiliser les prix est pratiquement inexistante. Cela signifierait non seulement que les banques centrales sont des spécialistes de l’immobilier, mais une telle intervention provoquerait sans aucun doute un bain de sang sur le marché immobilier, car les spéculateurs vendraient leurs biens immobiliers en masse. Cela conduirait à son tour à une crise en période de croissance économique.

Pour aller plus loin:

- Six raisons qui expliquent pourquoi les prix de l’immobilier continuent d’augmenter

- Achat immobilier: voici les coûts ‘cachés’ souvent négligés, en particulier par les jeunes

- Pourquoi envisager un taux d’intérêt variable sur un prêt hypothécaire?