Plus un pays est situé à l’Est de l’Europe, et plus le prix de l’immobilier y est accessible. De même, les maisons de l’Espagne et du Portugal demeurent relativement bon marché. C’est ce qui ressort de la cinquième édition du Property Index annuel de Deloitte, qui compare les marchés immobiliers résidentiels en Europe.

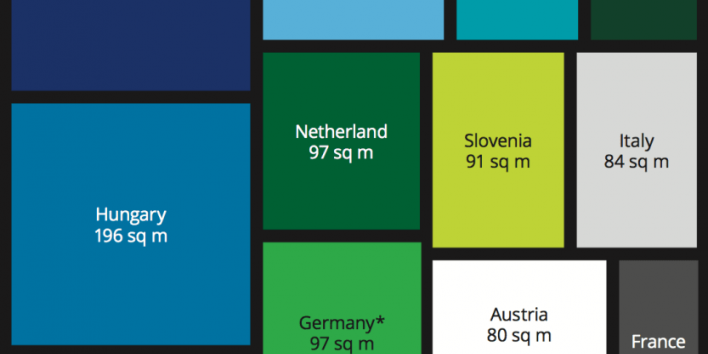

En Hongrie, en Pologne et au Portugal, on peut acquérir en moyenne une propriété d’environ 200 m² pour 200 000 euros. Au Royaume-Uni et en France, la même somme ne permettra d’acquérir que des logements de respectivement 39 m² et 50 m². La Belgique est située en milieu de peloton avec les Pays-Bas et l’Allemagne, avec une superficie d’environ 100 m². Au niveau des villes, la différence est encore plus grande. A Londres, on ne peut acquérir qu’un bien de 11 m² pour 200 000 euros. A Bruxelles, cependant, on peut acheter une propriété d’une surface de 69 m², à Gand, de 78 m², et à Anvers, de 75 m².

Les prix des maisons neuves a augmenté en 2015 dans douze des quinze pays étudiés, le même nombre qu’en 2014. Cela montre la stabilité actuelle du marché européen de l’immobilier résidentiel.

L’année dernière, la croissance la plus forte a été enregistrée en Irlande, où les prix ont grimpé de pas moins de 27 %, suivi d’Israël (10,8 %) et de l’Espagne (10,6 %). Après une baisse significative des prix au cours de la crise financière, le marché immobilier espagnol est en convalescence, avec des augmentations de plus de 10 % au cours des deux dernières années.

Cependant, la plus forte baisse des prix a été enregistrée en Russie, bien que cela soit principalement dû à la dépréciation du rouble.

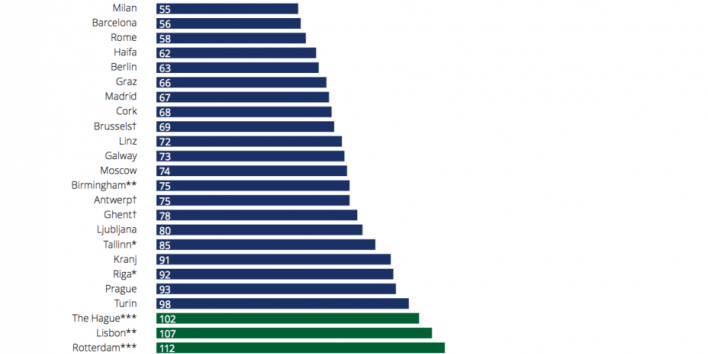

L’étude Deloitte mesure l’accessibilité des logements dans chaque pays en fonction du nombre de salaires annuels bruts nécessaires à l’achat d’une maison neuve standard (70 m²). Avec un ratio de 3,7 la Belgique, comme ses voisines l’Allemagne et la Hollande, demeure l’un des pays où les maisons sont les plus abordables. Cette statistique devrait être mise en perspective, étant donné la différence entre les salaires bruts et nets en Belgique en raison des charges relativement élevées sur le revenu.

C’est au Royaume-Uni que le logement est le moins abordable (il faut 11 salaires annuels bruts pour s’offrir une maison neuve standard).

Par rapport aux autres pays européens, le marché immobilier belge n’a pas souffert pendant la crise financière. Depuis 2010, les prix de l’immobilier résidentiel ont augmenté de 9,3 % en nominal. Le risque d’une correction majeure des prix semble encore limité, parce que le marché résidentiel belge dispose de fondamentaux sains. Deloitte ne trouve aucune offre excédentaire ou d’une accumulation de la dette élevée des ménages.

Les principaux risques pour le marché du logement à moyen terme restent une hausse des taux d’intérêt et les changements dans la fiscalité de l’immobilier. Une hausse des taux est peu probable à court terme, mais les changements dans les impôts fonciers sont moins prévisibles. Dans les trois régions, des modifications fiscales ont été introduites ou annoncées en 2014 et 2015, ce qui semble marquer la fin de la tendance des gouvernements à mettre en place des incitations pour encourager les gens à acheter leur propre maison.

« A notre avis, un autre risque réside dans la grande différence entre l’offre et la demande à certains endroits. À long terme, il y a aussi la question de savoir si les rendements élevés actuels restent viables dans certains produits d’investissement résidentiels », conclut Frédéric Sohet.