La politique de l’argent gratuit, poursuivie par les banques centrales et leurs taux extrêmement bas depuis plusieurs années, a provoqué un nombre impressionnant de bulles. Personne n’a osé en parler, de peur d’atténuer l’euphorie qui régnait sur les marchés boursiers à travers le monde.

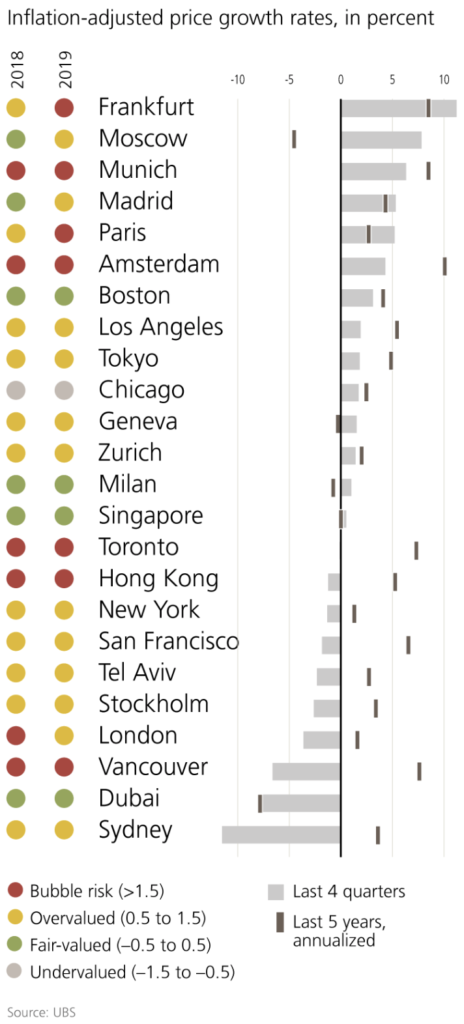

Une de ces bulles économiques s’est créée sur le marché immobilier. L’indice UBS Real Estate Bubble 2019 prévoit une hausse des prix de l’immobilier dans toutes les villes de l’Union européenne, à l’exception de Stockholm. Selon la banque Suisse à Munich, des bulles menacent les villes de Paris, Amsterdam et Francfort.

A Paris, un appartement de 60 m² coûte à présent près de 15 ans de salaire.

En réponse à la crise du coronavirus, toutes les banques centrales des pays de l’OCDE ont décidé de racheter des quantités massives d’obligations d’Etat et de dettes d’entreprises. Le risque d’une telle politique est la création d’une quantité énorme d’argent supplémentaire.

Mais cet argent ne risque pas d’entraîner une augmentation de la consommation ou des investissements. En voici les raisons:

- La crise rend l’avenir incertain autant pour les consommateurs que pour les entreprises qui préfèrent attendre.

- Ces dernières années, de nombreuses entreprises ont emprunté de l’argent à des conditions avantageuses. Mais aujourd’hui, il faut le rembourser, alors que leur situation financière s’est détériorée.

- Les banques vont resserrer les conditions d’emprunt. Et de nombreuses entreprises vont devoir déposer le bilan. Les banques devront alors se constituer des réserves pour faire face aux défauts de paiement.

En conséquence, tout cet argent supplémentaire sera forcément utilisé pour des actifs financiers ou immobiliers, dont les prix ne feront qu’augmenter.

Gros avantage pour les bâtiments résidentiels

L’immobilier résidentiel bénéficiera tout particulièrement de ces mouvements d’argent, et ce pour les raisons suivantes:

- Les actions en bourse sont exposées à de trop gros risques, car plus la crise avance, plus on se rend compte de son impact économique sur les résultats d’entreprises du monde entier.

- L’immobilier commercial risque de subir des pertes irréversibles suite à l’augmentation du commerce électronique au détriment des magasins physiques. Par ailleurs, de plus en plus de personnes vont continuer à travailler depuis la maison, même après la crise. Seul le secteur des entrepôts connaîtra une demande croissante, car toujours plus de marchandises provenant du e-commerce devront être stockées.

Au final, si tout cet argent n’est utilisé ni pour stimuler l’achat de biens et de services, ni pour accorder des prêts et qu’il ne servira que très peu pour des actifs financiers, alors il partira dans l’achat de ‘valeurs refuge’ (or, dollars américains, actions défensives, etc.) ou de biens immobiliers résidentiels.

Les contours d’une bulle économique

En Allemagne, la crise du coronavirus impacte doucement le marché immobilier. Sur le premier trimestre 2020, les prix des appartements ont augmenté de 2,8% par rapport à la fin de l’année dernière. Sur la même période, les maisons ont vu leur prix grimper de 3,8%. Et après 12 mois de stagnation, les loyers augmentent désormais à nouveau.

A cause du confinement, le marché immobilier belge est devenu silencieux. Pourtant, les prix en Flandre ont également augmenté, de 1,4% au premier trimestre 2020.

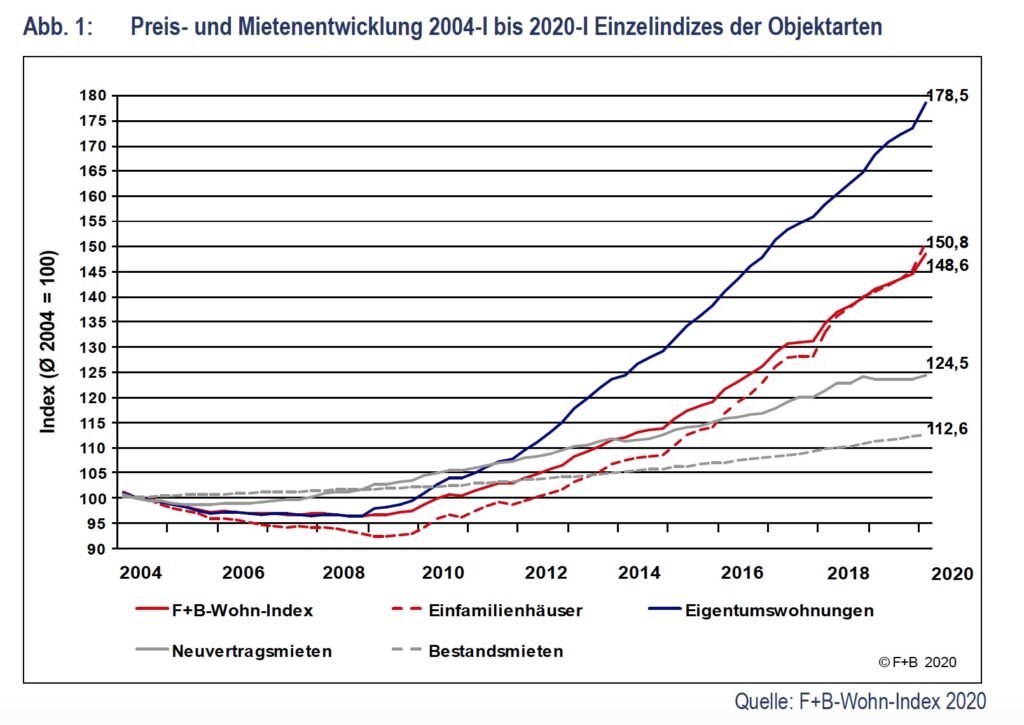

Le graphique ci-dessous montre qu’il existe en effet une corrélation entre l’argent que la banque centrale européenne (BCE) injecte (ligne blanche), les faibles taux d’intérêt et la hausse des prix de l’immobilier en Allemagne (ligne jaune).