L’autorité de surveillance financière FSMA a publié son aperçu annuel « Le deuxième pilier de la retraite en vue« , qui donne une vue d’ensemble de la constitution de la retraite par le travail. De plus en plus de Belges ont la perspective de bénéficier d’une telle pension complémentaire en plus de la pension légale, mais une tirelire n’est pas une autre.

- Deuxième pilier ? La pension complémentaire par le travail est le deuxième des quatre piliers de la pension. Toute personne qui a un emploi peut se constituer une telle pension complémentaire en plus de la pension légale.

- Pour les salariés, il existe deux systèmes principaux : les versements à une assurance de groupe ou à un fonds de pension, selon l’entreprise et le secteur. Les paiements proviennent principalement de l’employeur et font donc partie de la rémunération totale.

- Pour les indépendants, le système fiscalement avantageux de la pension complémentaire gratuite pour les indépendants (VAPZ) est la forme la plus populaire.

- Quelque 4,03 millions de Belges sont affiliés à un régime de pension complémentaire, selon le dernier décompte de la FSMA. Cela représente 2 % de plus qu’en 2020 et correspond à environ 80 % de la population active :

- 85 % ont un emploi

- 9 % sont des indépendants

- 6 % ont une carrière mixte employé-indépendant

- Leurs droits à pension accumulés représentent un total de 96 milliards d’euros, soit 5 % de plus que l’année précédente. Ce montant est proportionnellement plus élevé chez les indépendants :

- 66,1 milliards d’euros pour les salariés

- 29,9 milliards d’euros pour les indépendants

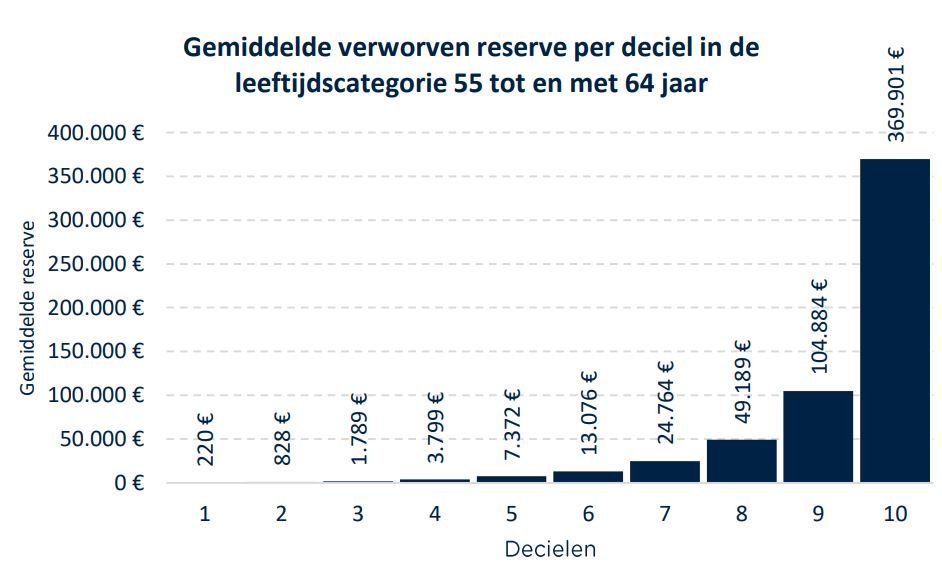

- La réserve acquise moyenne pour ceux qui approchent de l’âge de la retraite (les 55-64 ans) s’élève à 57 582 euros. Cela correspond à un intérêt mensuel de 152 euros, qui peut donc servir de pécule supplémentaire en plus de la pension légale.

- Mais cette moyenne cache d’énormes différences, les plus gros épargnants tirant la moyenne vers le haut de manière considérable. Les dix pour cent de personnes âgées de 55 à 64 ans disposant du plus gros pot d’épargne provenant du travail ont accumulé en moyenne 369 901 euros.

- La réserve médiane n’est que de 9.749 euros. Cela signifie que la moitié des 55-64 ans se sont constitués une pension complémentaire inférieure à 9.749 euros.

- Il existe également un écart important entre les sexes. Pour les hommes, la réserve acquise moyenne pour la même catégorie d’âge est de 72.826 euros. C’est plus de deux fois plus que pour les femmes (34 870 euros).

- Il y a une explication historique à ces distorsions. Dans le passé, la pension complémentaire était uniquement réservée aux revenus les plus élevés, qui pouvaient constituer des réserves pendant une longue période. La véritable démocratisation n’est intervenue qu’en 2003, avec la loi sur les pensions complémentaires (WAP) de Frank Vandenbroucke, alors ministre des pensions.

- Par conséquent, il existe également de grandes différences entre les statuts professionnels en termes de réserves acquises. Par exemple, parmi les personnes âgées de 55 à 64 ans, un chef d’entreprise indépendant dispose d’une réserve de retraite moyenne de 144 099 euros, contre une moyenne de 70 252 euros pour les affiliés à un régime de retraite professionnel et seulement 4 838 euros pour les employés d’un régime de retraite sectoriel.