Une enquête du gestionnaire d’actifs Schroders montre que pour 70% des Belges, le livret d’épargne reste l’instrument d’investissement de prédilection. « C’est un chiffre remarquablement élevé dans la situation inflationniste actuelle », nous répond Wim Nagler, directeur commercial Belgique & Luxembourg chez Schroders. « Pourtant, l’épargne est une garantie de pertes à long terme ».

La Banque centrale européenne augmentera ses taux d’intérêt en juillet pour la première fois en 11 ans. C’est pourquoi les grandes banques ING et BNP Paribas Fortis ont décidé d’abandonner le taux d’intérêt négatif sur certaines formules d’épargne à partir de septembre. Toutefois, de nombreuses banques devront encore se contenter d’un taux d’intérêt de 0,11% sur leurs comptes d’épargne réglementés.

Pendant ce temps, l’inflation continue de grimper en flèche. En juin, par exemple, vivre en Belgique est devenu pas moins de 9,65% plus cher. Le compte d’épargne traditionnel est donc loin d’être suffisant pour compenser cette forte dévaluation monétaire. Pourtant, il reste l’instrument d’investissement par excellence pour 70% de nos compatriotes. C’est ce qui ressort de l’enquête menée par Schroders auprès de 1.000 personnes.

Pourquoi l’épargne reste-t-elle si populaire ?

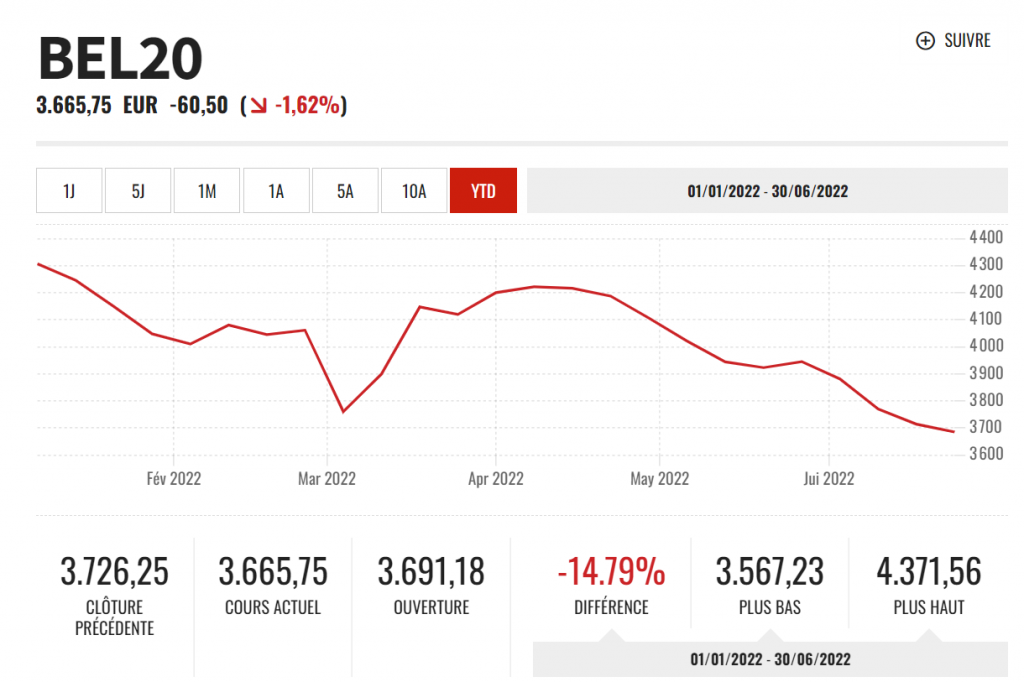

Il y a plusieurs raisons qui expliquent pourquoi le compte d’épargne continue à si bien se porter. Tout d’abord, l’épargne est protégée jusqu’à 100.000 euros par personne et par établissement financier si une banque fait faillite. En outre, le capital d’épargne est disponible constamment. Dans une interview accordée à notre site, Wim Nagler ajoute que le climat boursier actuel effraie les investisseurs potentiels. Les marchés d’actions ont perdu beaucoup de terrain depuis le début de l’année. Par exemple, le Bel20 a baissé d’environ 15%.

« Les investisseurs recherchent donc une sécurité à court terme », poursuit le directeur commercial de Schroders. « Et c’est précisément là que le bât blesse. Cette sécurité à court terme n’est pas sans risque. À long terme, le livret d’épargne garantit une perte de pouvoir d’achat. »

Il cite en exemple la crise financière de 2007-2008. À l’époque, cela semblait être un mauvais moment pour investir. « Mais ceux qui ont investi une partie de leurs avoirs dans des actions et des parts pendant ces années peuvent se féliciter aujourd’hui d’un rendement bien meilleur que ceux qui ont placé tout leur argent sur un compte d’épargne au même moment. Le rendement annualisé pour les actionnaires depuis la crise financière est de 7 à 8% », explique-t-il.

Fonds d’investissement comme alternative au compte d’épargne

L’enquête de Schroders a toutefois révélé que pour 54,4% des personnes interrogées, le fonds d’investissement est le deuxième produit d’investissement le plus important. « C’est une bonne chose », estime M. Nagler. « Grâce à un tel fonds, les investisseurs peuvent investir dans la durée et se diversifier, sans avoir à négocier eux-mêmes activement des actions. » De nombreuses banques vous permettent d’investir dans un fonds d’investissement sur une base mensuelle à partir de 25 ou 50 euros.

M. Nagler a encore quelques conseils à donner aux personnes qui recherchent un fonds d’investissement sur mesure :

- Ne regardez pas seulement les rendements de l’année écoulée. Ils peuvent donner une image déformée. Pensez, par exemple, au boom des valeurs technologiques en 2021. Il est donc naturel que les fonds communs de placement axés sur la technologie, tels que l’Ark Innovation ETF de Cathie Wood, aient enregistré de bons résultats cette année-là. Aujourd’hui, la situation est complètement différente. M. Nagler conseille d’examiner les performances des 3 à 5 dernières années.

- Mais ne vous fiez pas aveuglément aux rendements historiques. Posez-vous les questions suivantes : pourquoi ai-je envie d’investir ? Ai-je envie que que mon investissement ait un impact sur le monde ? Dans ce cas, vous pouvez, par exemple, investir dans des fonds durables. Il est important que vous vous sentiez bien dans votre investissement.

- N’investissez pas tout votre capital en une seule fois. Il est pratiquement impossible d’anticiper le marché. En répartissant vos investissements dans le temps, vous achetez à la fois aux moments où les prix sont bas et aux moments où ils sont élevés.

Dans quels fonds investir ?

En outre, l’enquête de Schroders montre que 33% des investisseurs interrogés souhaitent investir dans les énergies renouvelables. « La transition énergétique est également d’actualité en ce moment », souligne M. Nagler. « De plus, ce secteur en est encore à ses débuts. D’ici 20 à 30 ans, ce sera le secteur le plus important. » Il fait la comparaison avec le secteur des combustibles fossiles. « Elle a connu une forte croissance entre 1940 et 1970. »

Un deuxième thème d’investissement populaire est le secteur pharmaceutique (20%), tandis que 19% disent que la nature de l’entreprise n’a pas beaucoup d’importance tant que l’investissement est rentable.

20% ont également mis en avant l’immobilier comme un investissement intéressant. M. Nagler a toutefois un commentaire important à faire: « Il existe de meilleures façons d’investir dans l’immobilier que d’acheter un appartement ou une maison. En faisant un tel achat, vous ne vous diversifiez pas. Les rendements dépendent d’un seul bâtiment. Grâce à la bourse, il est possible d’investir dans toutes sortes d’acteurs du secteur de l’immobilier, allant des maisons d’étudiants aux entrepôts. De cette façon, vous répartissez les risques. »

(OD)