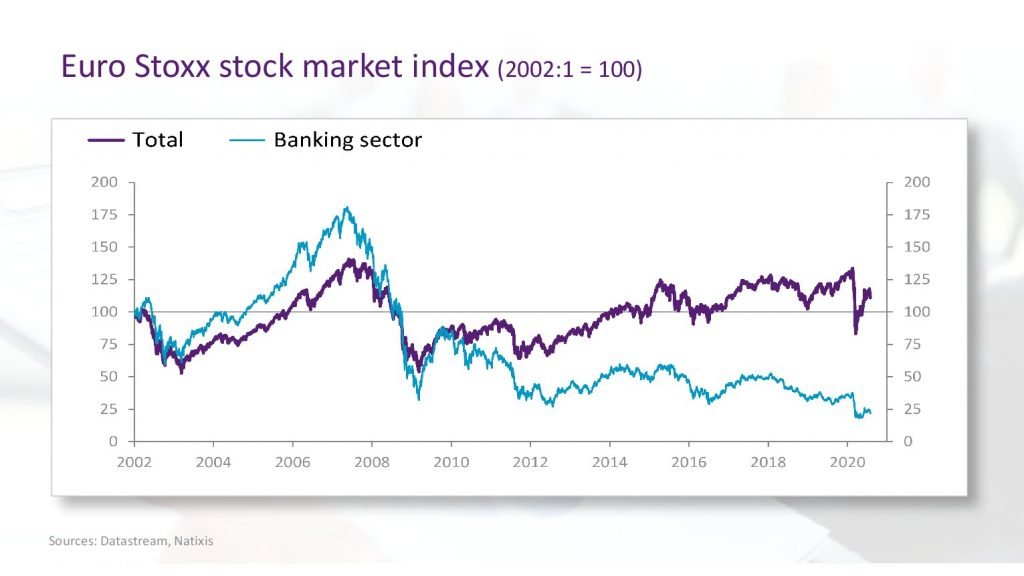

Les banques européennes font grise mine. Ces derniers jours, plusieurs d’entre elles ont publié les résultats trimestriels. Baisse d’activité, augmentation des faillites et des défauts de paiements, pertes commerciales, etc. De l’autre côté de l’Atlantique les banques américaines sont en bonne santé.

Plusieurs banques ont présenté leurs résultats du 2e trimestre et on peut dire que la situation est compliquée.

- 1,26 milliard d’euros de perte pour la Société Générale, qui avait déjà dû annoncer un déficit de 326 millions d’euros au premier trimestre.

- La Deutsche Bank a mis de côté 761 millions d’euros au deuxième trimestre pour absorber les pertes sur certains prêts devenus compliqués avec la crise du coronavirus.

- La banque d’investissement Natixis a annoncé 57 millions d’euros de perte.

- HSBC se porte mieux en présentant un bénéfice de 192 millions de dollars, mais il s’agit tout de même d’une baisse de 90% par rapport à l’année dernière.

- Le géant espagnol Santander a annoncé les pires résultats avec une perte de 11 milliards d’euros au deuxième trimestre.

- La banque britannique Barclays a également mis de côté 1,6 milliard de livres sterling pour atténuer le risque de défauts. Entre autres, la banque craint que certains particuliers ne puissent plus rembourser leur crédit à la consommation.

Ces mauvais résultats ont de nombreuses explications : baisse de l’activité à cause des confinements, pertes sur les activités de trading et d’investissement, diminution des actifs, coûts liés aux risques ou encore thésaurisation en cas de défauts et des pertes potentielles. En outre, les tensions géopolitiques (Brexit, conflit sino-américain) avaient déjà malmené les banques.

Les problèmes structurels des banques européennes

1. À cause des crises successives, leurs actifs (principalement des prêts) supportent des risques croissants, tandis que leurs engagements (en majorité des dépôts) doivent rester sans risque.

2. Cela n’est possible que si les banques créent des matelas de fonds propres, toujours plus importants, pour absorber les pertes potentielles sur leurs actifs. La crise du coronavirus impose que ces réserves tampons soient réévaluées à la hausse. Selon un consultant, le Covid-19 pourrait accabler les banques avec une perte supplémentaire de 947 milliards d’euros, dans le pire des scénarios.

3. Les banques deviennent donc de plus en plus risquées, ce qui provoque une hausse de la cotisation à payer sur les actions bancaires, ce qui augmente le coût des capitaux bancaires.

4. Un coût élevé pour les capitaux fait augmenter les prix des services proposés par la banque, ce qui constitue un frein pour l’économie.

Les banques américaines en bonne santé

Ce sont tous des arguments valides. Mais il reste une interrogation : la bonne santé des banques américaines.

Goldman Sachs a annoncé le même bénéfice pour le deuxième trimestre que l’année dernière. Pour Morgan Stanley, les résultats annoncent même un bénéfice record. Bank of America et JP Morgan ont vu leurs bénéfices baisser, mais cela reste incomparable par rapport aux pertes subies par les banques européennes.

L’assouplissement de la Volcker Rule

Ces activités d’investissement ont permis aux banques américaines d’obtenir de bons résultats. En Europe, les réglementations (restrictions de fonds propres et de liquidité) restent très strictes. Mais aux États-Unis, on a déjà oublié ce qui a causé la crise de 2008, et le président Donald Trump a décidé d’assouplir les règles.

En juin, la règle Volcker, qui rendait obligatoire la séparation entre les activités de trading et de banque commerciale, a été fortement assouplie. Ces changements permettront une fois de plus aux banques américaines de se lancer dans des fonds de capital-risque ou de mettre en place des plateformes d’investissement dans les petites entreprises et les startups.

Les banques américaines peuvent donc se préparer sereinement à la prochaine crise financière. Pendant ce temps, ils ont regagné la confiance des investisseurs et peuvent écraser la concurrence européenne au passage.

- Lire aussi: Les 10 plus grandes banques au monde manipuleraient le marché des obligations depuis 14 ans