Tant la Réserve fédérale américaine (Fed) que la Banque centrale européenne (BCE) devraient monter leur taux d’intérêt cette semaine.

Tous les yeux tournés vers la Fed et la BCE : les 3 questions des marchés

Pourquoi est-ce important ?

L'inflation a tendance à ralentir depuis le début de l'année, aussi bien aux États-Unis qu'en Europe. Malheureusement, l'inflation sous-jacente (hors énergie et prix alimentaire) résiste mieux que prévu, voire augmente à certains endroits. C'est pour cette raison que nous n'en n'avons pas encore fini avec les hausses des taux d'intérêt. Les marchés seront forcément attentifs aux décisions de cette semaine, mercredi pour la Fed et jeudi pour la BCE.1. De combien la Fed et la BCE vont augmenter les taux d’intérêt ?

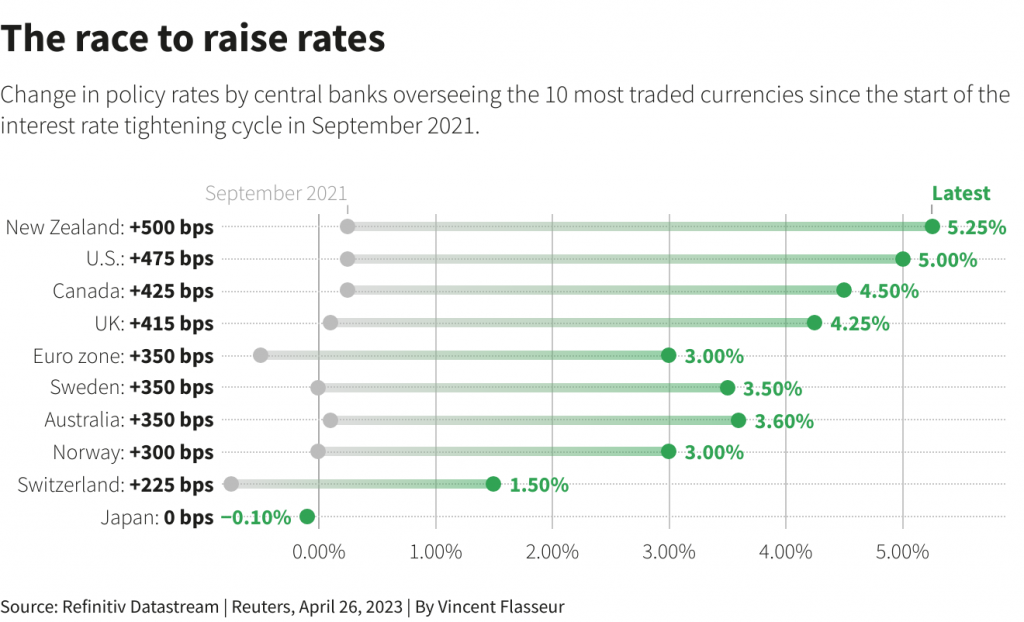

- La Fed devrait augmenter ses taux d’intérêt de 25 points de base ce mercredi. Ce qui porterait le taux directeur à 5,25%.

- La BCE devrait également lever ses taux d’intérêts de 25 points ce jeudi. Ce qui porterait le taux directeur à 3,25%. Certains faucons au sein de l’institution ne rejettent toutefois pas la possibilité d’augmenter les taux de 50 points.

La course aux taux d’intérêt – source : Reuters.

2. Quel sera le pic des taux d’intérêt ?

- Du côté américain, une pause est attendue après la probable hausse de mercredi. La Fed a de l’avance sur la BCE. Le pic des taux d’intérêt est proche.

- Du côté européen, une hausse est encore attendue pour le mois prochain, de 25 ou 50 points. Un certain consensus se dégage et voit le pic des taux d’intérêt autour des 4%, sans doute atteint au mois de septembre, c’est le cas du directeur de la Banque nationale de Belgique, Pierre Wunsch.

3. Où en sont les chiffres de l’inflation ?

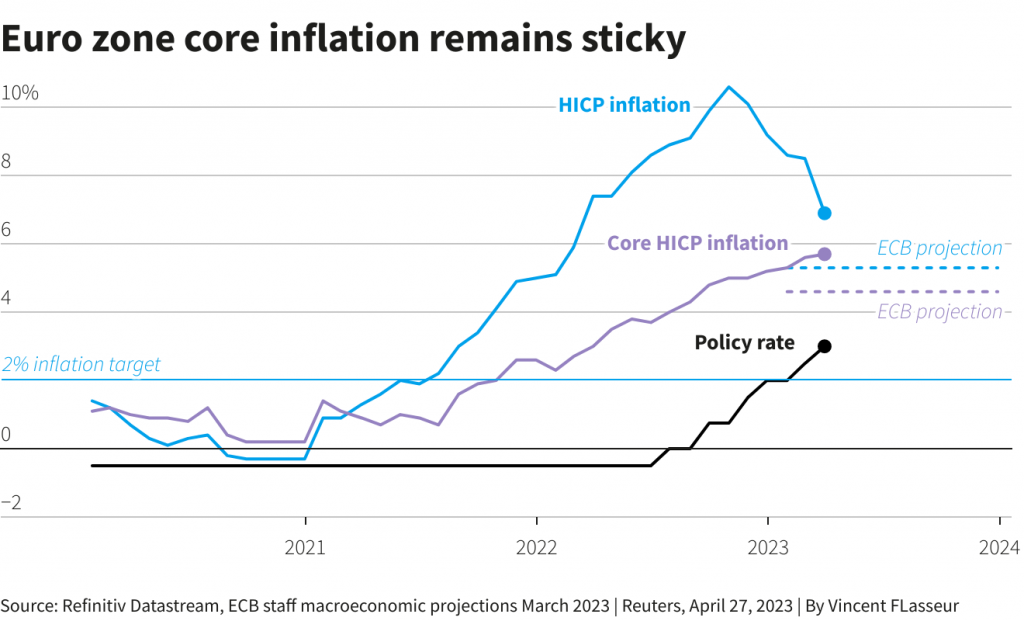

- L’inflation a baissé de manière notable aux États-Unis, passant de 5,1% à 4,2% le mois dernier, sur base annuelle. Le problème est que l’inflation sous-jacente a augmenté de 0,3%. Autre indicateur problématique : l’indice des coûts de l’emploi a augmenté de 1,2% pour le premier trimestre.

- Du côté de l’Europe, les chiffres de l’inflation pour la zone euro sont attendus ce mardi. Mais la même tendance est observée un peu partout en Europe : l’inflation générale baisse et l’inflation sous-jacente grimpe ou se maintient. La Belgique fait figure d’exception, avec une inflation sous-jacente qui commence à baisser. Il faut toutefois préciser que notre pays avait été l’un des pays de la zone euro les plus touchés par l’inflation l’année dernière.

L’inflation globale et l’inflation sous-jacente dans la zone euro – source : Reuters.

Conclusion

Les marchés voient arriver la fin de la hausse des taux d’intérêt, ce qui est plutôt une bonne nouvelle pour eux. Le problème est qu’ils s’inquiètent en même temps de voir l’économie américaine et européenne plonger dans une récession. Si c’est le cas, la question sera de savoir si cette récession sera modérée ou profonde. Pour l’heure, les deux économies résistent.

- En Europe, la croissance des deux poumons de l’économie européenne est proche de zéro mais évite pour le moment la récession.

- Aux États-Unis, la Fed fait face à une difficulté supplémentaire : elle doit faire attention à ne pas trop affaiblir le secteur bancaire, en difficulté.

De cette éventuelle récession dépendra la rapidité avec laquelle les banques centrales commenceront à baisser les taux d’intérêt. C’est l’ultime inconnue pour les marchés. Pour l’heure, ils ont plutôt bénéficié de conditions favorables au premier trimestre 2023 : la fin de la crise énergétique en Europe, la relance chinoise et la baisse progressive de l’inflation.

Attention toutefois : le diable se cache dans les détails. Le rallye boursier du début d’année est trompeur : seuls 6 entreprises sont à l’origine de plus de la moitié des gains du S&P 500 cette année. L’écart entre les mastodontes et le reste de la classe se creuse. Apple, Microsoft, Nvidia, Meta, Alphabet, Amazon et Tesla raflent tout.