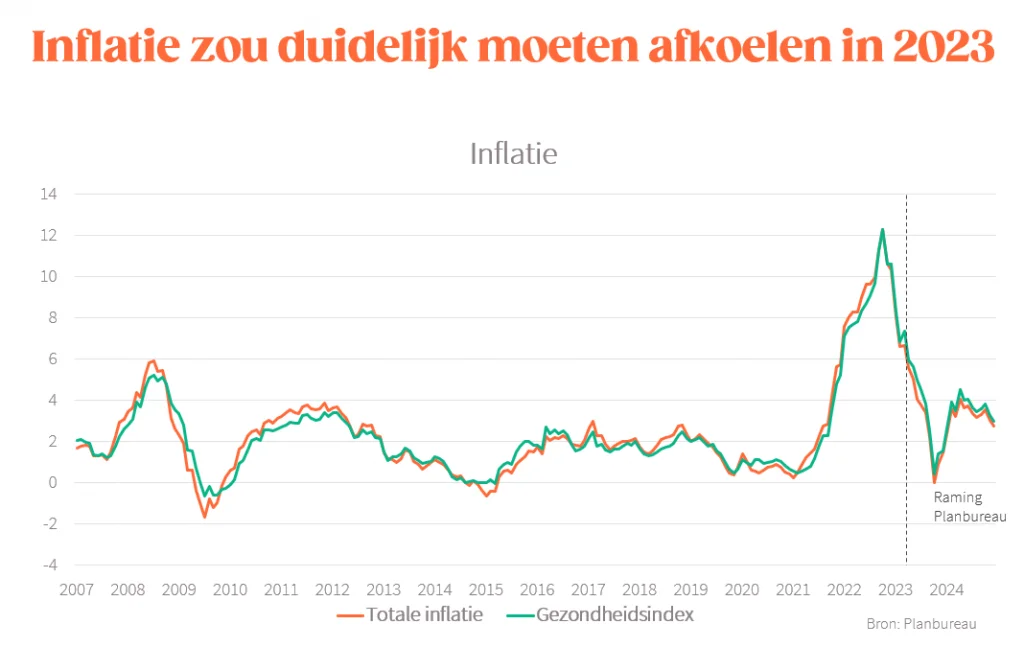

Avec la baisse des prix de l’énergie, l’inflation continuera à ralentir fortement dans les mois à venir. En 2024, nous reviendrions alors à des taux d’inflation compris entre 3 et 4%. Après la hausse spectaculaire des coûts salariaux de l’année dernière, cela implique des indexations plus « normales » en 2023-2024. Entre-temps, le handicap salarial par rapport aux pays voisins persistera pendant un certain temps.

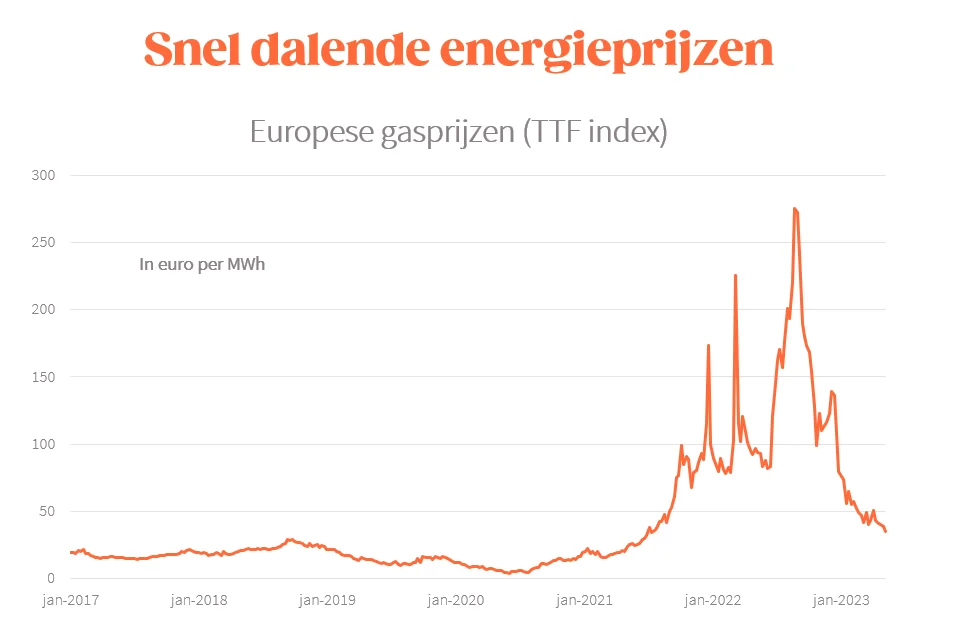

Après le choc de l’année dernière, l’inflation a clairement ralenti au cours des derniers mois. Après avoir culminé à 12,3% en octobre, l’inflation est tombée à 5,6% en avril. Cette évolution est principalement due au revirement spectaculaire des prix de l’énergie. Par exemple, le prix du gaz en Europe a culminé en août à 340 euros par MWh, alors qu’il est aujourd’hui de 36 euros par MWh. C’est encore plus élevé que le prix moyen du gaz avant la crise (15 à 20 euros par MWh), mais c’est une baisse de 65% par rapport à il y a un an. Et c’est précisément cette comparaison avec l’année précédente qui détermine les chiffres de l’inflation, qui reflètent chacun l’évolution par rapport à l’année précédente. L’inflation énergétique était de -17% en avril. L’inflation sans les prix de l’énergie est actuellement bloquée à 9%, ce qui correspond à peu près au niveau le plus élevé de cette crise.

Cette baisse des prix de l’énergie continuera d’influer sur les taux d’inflation globaux au cours des prochains mois. En avril, le prix du gaz européen était inférieur de 65% à celui de l’année précédente : s’il reste stable aux niveaux actuels, il sera inférieur de près de 90 % en août à celui de l’année précédente (en raison du point de comparaison très élevé). En l’absence de nouveaux chocs sur les marchés des matières premières et de l’énergie, l’inflation continuera à ralentir au cours des prochains mois. Selon les dernières prévisions du Bureau du Plan, l’inflation devrait même retomber à 0 % en octobre. Ensuite, l’impact à la baisse des fluctuations des prix de l’énergie commencerait à s’estomper et d’autres facteurs (notamment les coûts salariaux et les prix des denrées alimentaires) reprendraient le dessus dans les chiffres de l’inflation. Il est plus difficile de l’estimer aujourd’hui, mais le scénario le plus probable est que nous reviendrions alors à des taux d’inflation un peu plus élevés. Le Bureau du Plan estime que l’inflation oscillera entre 3 et 4% en 2024.

De nouveaux sommets tels que ceux que nous avons connus l’année dernière ne sont pas immédiatement envisageables sans de nouvelles surprises majeures sur les marchés des matières premières. Toutefois, un certain nombre de facteurs nous incitent à nous attendre à une inflation structurellement plus élevée dans les années à venir que celle à laquelle nous étions habitués avant l’arrivée du coronavirus. Les tensions persistantes sur le marché du travail, un commerce international moins fluide et la transition durable provoqueront une inflation structurellement plus élevée.

Retour à une indexation « plus normale »

Le ralentissement de l’inflation a évidemment des conséquences directes sur l’indexation des salaires. Après les bonds spectaculaires des coûts salariaux l’année dernière, nous devrions maintenant revenir à une indexation « plus normale ». Les dernières prévisions du Bureau du Plan suggèrent les indexations suivantes pour 2023-2024 (en fonction du modèle d’indexation suivi) :

- L’indice pivot serait dépassé une fois en 2023 et une autre en 2024, plus précisément en octobre 2023 et en mars 2024, avec une indexation de 2% ajoutée à chaque fois pour les secteurs qui suivent l’indice pivot.

- Pour les secteurs indexés tout au long de l’année : l’indice santé lissé serait plus élevé de 0,8% en décembre 2023 qu’en janvier. En décembre 2024, il serait supérieur de 3,4% à celui de décembre 2023.

- Pour les secteurs indexés une fois par an en janvier, l’indexation serait de 1,7% en janvier 2024 et de 3,5% en janvier 2025.

Ces chiffres sont basés sur les perspectives d’inflation actuelles, qui sont elles-mêmes basées sur les attentes actuelles du marché concernant les prix des matières premières. De nouvelles surprises pourraient bien sûr changer la donne.

Le handicap salarial n’est pas encore éliminé

Entre-temps, les entreprises belges se retrouvent avec un nouveau handicap salarial par rapport à leurs concurrents étrangers. Selon les dernières estimations de la Banque Nationale, ce handicap s’élèverait à près de 6% d’ici 2024. Si nous continuons à appliquer de manière cohérente la norme salariale en Belgique, ce handicap salarial se réduira à nouveau progressivement au cours des prochaines années. Le rythme de cette réduction dépendra de la rapidité avec laquelle les pays voisins rattraperont leur retard en matière de croissance salariale. En Allemagne et aux Pays-Bas, les syndicats tentent de faire pression pour obtenir des augmentations salariales plus importantes, mais il reste à voir sur quoi débouchent les négociations salariales. Quoi qu’il en soit, il ne semble pas que nous aurons éliminé le handicap salarial dans quelques années, et ce, tout en maintenant la même norme salariale. Il n’est pas exclu que celle-ci soit discutée lors de la formation du gouvernement après les élections de l’année prochaine. Mais sans norme salariale, il est peu probable que nous nous débarrassions un jour de notre handicap salarial.

Bart Van Craeynest est économiste en chef chez Voka et auteur du livre Terug naar de feiten.

(CP)