Activité manufacturière, emplois… plusieurs rapports importants sont attendus cette semaine. Autant en Europe qu’aux États-Unis. À quoi faut-il s’attendre ?

Quelle direction à la bourse cette semaine ? Voici les données à observer

Pourquoi est-ce important ?

Ces données ont généralement une influence sur les marchés, car ils donnent des perspectives sur la santé de l'économie et concernant la politique monétaire. Un élément important peut cependant flouter la lecture des données ce mois-ci : le stress bancaire.Dans l’actu : première semaine du mois et du trimestre. Plusieurs publications de données économiques sont attendues. Elles sont très attendues et ont une influence sur les marchés.

Lundi : les indices PMI pour la zone euro sont déjà sortis. Ils ont de quoi décevoir les marchés.

- Avec 47,3 points, l’indice des directeurs d’achat (PMI) de l’industrie manufacturière européenne, calculé par S&P Global, chute pour une première fois en quatre mois en mars. En février, il était de 48,5. Il s’approchait lentement de la barre de 50, la frontière entre croissance (>50) et contraction (<50).

- Lueur d’espoir : la production manufacturière a augmenté, passant de 50,1 à 50,4. Les prix des matières premières ont baissé, pour une première fois depuis juillet 2020 (l’indice passe de 50,9 à 46,8).

- Le message : l’inflation et la hausse des taux d’intérêt ont toujours un impact sur l’économie. Le recul de la croissance montre que l’Europe ne renouera finalement pas si vite avec la croissance que ce que les observateurs pouvaient penser auparavant, après une amélioration continue de quatre mois.

- La bonne nouvelle d’une économie qui flanche pourrait, de l’autre côté, être un changement de cap à la BCE. Elle pourrait ralentir ou arrêter les hausses des taux dans un contexte (crise bancaire) déjà tendu, vont estimer des investisseurs.

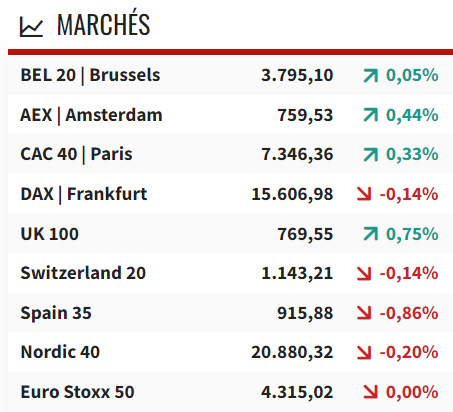

- Les bourses européennes sont ainsi plutôt mitigées, à moins d’une heure de la clôture.

Vendredi : les données les plus attendues à Wall Street, à savoir le rapport de l’emploi.

- Il s’agit d’un indicateur clé de la santé de l’économie américaine. Ces derniers mois, il a toujours (et parfois très largement) dépassé les estimations.

- En février, 311.000 emplois (non agricoles) étaient venus s’ajouter, soit plus de 100.000 de plus que les estimations. Le salaire horaire avait augmenté plus rapidement à nouveau, après un début de ralentissement. Le taux de chômage était finalement plus élevé que les estimations. Un rapport épineux.

- Les marchés avaient chuté ce jour-là, mais l’actualité était surtout marquée par l’effondrement de Silicon Valley Bank, le même jour.

- Les données de ce mois-ci seront particulièrement intéressantes à observer. Auparavant, une forte augmentation des emplois laissait prédire une hausse des taux d’intérêt (comme la Fed veut ralentir le marché du travail, une des causes de l’inflation aux États-Unis), et faisait chuter les marchés. Ce mois-ci, avec le stress bancaire, la donne a changé. Les marchés ne s’attendent plus qu’à une dernière hausse des taux.

- Ainsi, il est difficile de dire comment les marchés répondraient à des données toujours plus « hot » que prévu. Ce serait une situation tout à fait nouvelle, à cause du stress bancaire. Des embauches moins élevées que les estimations souligneraient cependant que la fin de la hausse des taux est vraiment proche.

- Les estimations sont d’ailleurs de 238.000 emplois ajoutés. Le taux de chômage devrait rester à 3,6%.

Le reste de la semaine : d’autres données économiques.

- « Quelques résultats d’entreprises viendront ponctuer le calendrier, mais les investisseurs seront plus occupés par le calendrier économique que par le calendrier des entreprises », note Yahoo Finance.

- Wall Street sera donc attentive à des données sur les ventes de voiture, sur les premières demandes de chômage et les offres d’emplois. Le PMI américain est tombé ce lundi : contrairement à l’Europe, il poursuit sa hausse et s’approche de la barre de 50 points (49,2 en mars, après 47,3 en février).