Dans le déluge de prévisions macroéconomiques que la fin de l’année produit traditionnellement, une prédiction particulière de la Bundesbank, la banque centrale allemande, attire l’attention. Parce que si elle s’avère correcte, elle aura des conséquences considérables pour les épargnants, les investisseurs et l’ensemble de l’économie.

Les nouvelles prévisions d’inflation de la Bundesbank sont de très mauvais augure

Pourquoi est-ce important ?

L'Allemagne est le poids lourd de la zone euro. La façon dont nos voisins de l'Est envisagent l'avenir économique a une influence majeure sur la politique de taux d'intérêt de la Banque centrale européenne.Les prévisions de la Bundesbank :

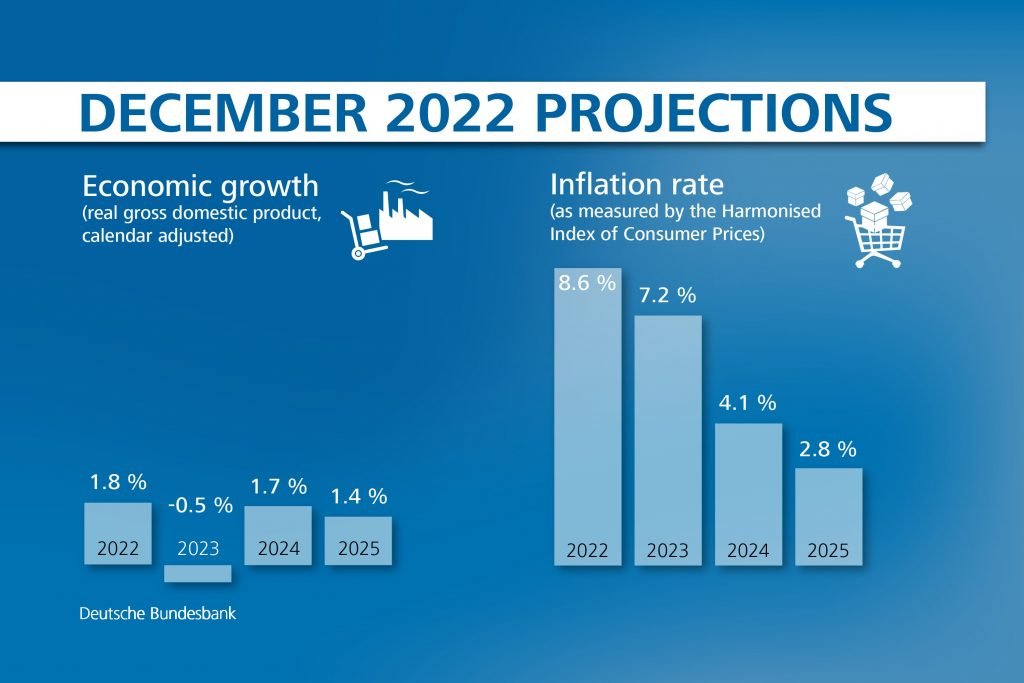

- La banque centrale allemande prévoit que l’année prochaine sera une année pourrie, avec une contraction de 0,5% de l’économie allemande. Seule bonne nouvelle : la récession serait relativement brève, puisqu’en 2024 et 2025, selon ses modèles économiques, nous retrouverions des taux de croissance similaires à ceux de cette année.

- Mais ce qui surprend vraiment, ce sont les prévisions d’inflation :

- La Bundesbank prévoit une inflation toujours vertigineuse en 2023, presque comparable à celle de cette année : 7,2% contre 8,6% en 2022.

- Et même en 2024, il n’y aurait pas encore de normalisation, avec un taux d’inflation de 4,1%, soit le double de l’objectif de la BCE (environ 2%).

- Ce n’est qu’en 2025 que l’économie allemande retrouverait une inflation quelque peu « normale ». Toutefois, à 2,8 %, ce taux resterait élevé.

- La Bundesbank est donc beaucoup plus pessimiste qu’en été, quand elle estimait encore le niveau d’inflation en Allemagne pour 2023 à « seulement » 4,5% et prévoyait déjà une normalisation pour 2024.

- D’ailleurs, les choses pourraient être pires encore : la Bundesbank met en garde contre des « risques de hausse » dans ses prévisions d’inflation.

Les arguments :

- Selon la Bundesbank, les prix de l’énergie devraient rester le principal moteur de l’inflation globale. Le gel des prix annoncé par le gouvernement allemand en 2023 n’aura qu’un effet temporaire.

- En outre, les coûts salariaux exerceront également une pression à la hausse, créant ainsi une spirale salaires-prix : des prix plus élevés entraînent des salaires plus élevés, puis des prix plus élevés, surtout si les actionnaires de l’entreprise ne sont pas disposés à réduire les marges bénéficiaires.

- « L’inflation est élevée et ne diminuera que progressivement », c’est ainsi que le président de la Bundesbank, Joachim Nagel, a résumé la situation.

Et si la prédiction est correcte :

- Si les pressions inflationnistes allemandes deviennent si importantes, la question se pose de savoir si les taux d’inflation belges ne vont pas être encore plus importants. Après tout, les augmentations salariales allemandes sont largement déterminées par de grands accords sectoriels entre syndicats et employeurs. Mais en Belgique, elles se font automatiquement par l’indexation des salaires.

- Avec une inflation allemande aussi élevée en 2023 et 2024, la Bundesbank fera sans doute pression sur la BCE pour qu’elle relève encore fortement ses taux d’intérêt. Cela créerait des tensions avec certains banquiers centraux d’Europe du Sud, où l’on critique déjà aujourd’hui l’attitude « stricte » de la présidente Christine Lagarde et de ses collègues.

- Pour les épargnants et les investisseurs, cela signifie que les produits à revenu fixe continueraient d’offrir des taux d’intérêt réels négatifs. Les taux d’intérêt réels sont les taux d’intérêt moins l’inflation. Même si les taux d’épargne augmentaient encore à 3%, avec une inflation de 7%, les taux d’intérêt réels seraient de -4 %.

Conclusion : l’économie allemande – et par extension l’économie européenne – pourrait entrer dans une nouvelle phase, avec des années d’inflation soutenue assez élevée. Les épargnants et les investisseurs ont intérêt à mettre complètement de côté leurs schémas de pensée des dernières années pour s’adapter à cette nouvelle situation.

(OD)