Il n’aurait pas été judicieux que la Banque centrale européenne resserre maintenant sa politique monétaire en réponse à une inflation élevée, a déclaré le gouverneur Pierre Wunsch lors de la présentation du rapport annuel de la Banque nationale. « Cela provoquerait une récession, et cela ne peut être l’intention ».

En tant que membre de la BCE, Wunsch soutient fermement l’approche attentiste de la présidente Christine Lagarde. « Attendons de voir comment l’inflation évolue vers l’automne, et ne nous précipitons pas dans des hausses de taux d’intérêt ou des politiques de resserrement », voilà comment on peut résumer leur position.

Wunsch préconise une transition progressive vers une politique monétaire « neutre », ce qui signifie que la BCE n’appuiera plus sur l’accélérateur, mais pas non plus sur le frein. Selon lui, les gouvernements, qui ont introduit ces dernières années de nombreuses aides pour les entreprises et les citoyens, devraient également passer d’une politique de stimulation à une politique plus neutre.

« Il est temps d’abandonner progressivement la politique économique axée sur la demande. Car si nous continuons à soutenir la demande, cela ne fera qu’accroître l’inflation », explique M. Wunsch. « Le soutien massif de la demande ne se justifie plus », indique également le rapport annuel.

Les États-Unis par rapport à la zone euro

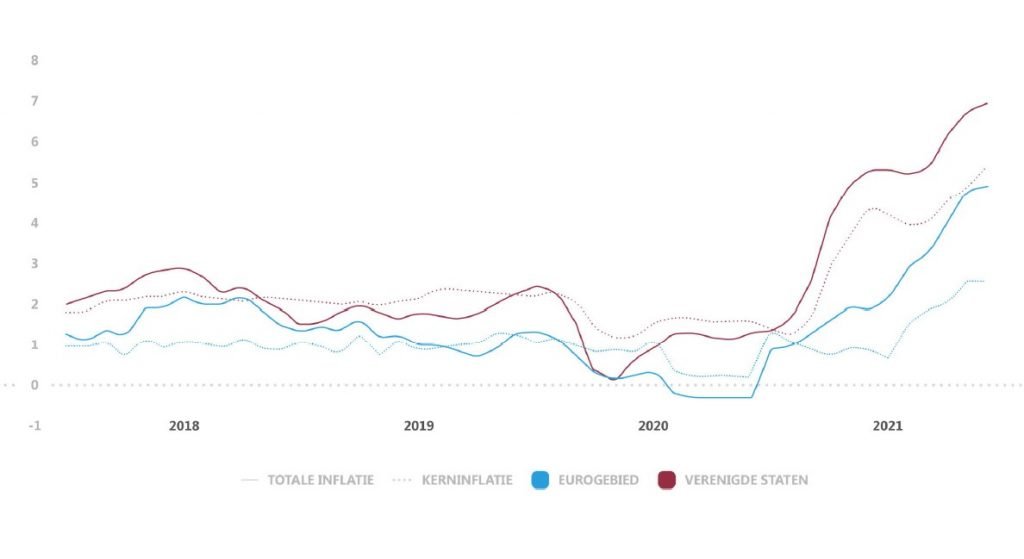

L’inflation a grimpé en flèche tant dans la zone euro (5,1 %) qu’aux États-Unis (7,5 %). La BCE est accusée par de nombreux observateurs d’en faire trop peu pour lutter contre l’inflation élevée et d’être à la traîne, tandis qu’aux États-Unis, la Réserve fédérale de Jerome Powell a déjà clairement laissé entendre qu’elle allait relever ses taux d’intérêt.

Mais cette comparaison ne tient pas la route, selon Wunsch, qui met en avant l' »inflation de base », qui est l’inflation hors prix de l’énergie et des denrées alimentaires. « Aux États-Unis, l’inflation de base est beaucoup plus élevée que dans la zone euro et elle pèse aussi beaucoup plus lourd dans le taux d’inflation global. Cela suggère que l’inflation en Amérique est beaucoup plus largement répartie, alors que dans la zone euro, elle est principalement due à la forte hausse des prix de l’énergie. »

« Si la zone euro parvenait à stabiliser l’inflation sous-jacente aux niveaux actuels, nous serions en bonne voie vers la normalisation », déclare Wunsch. « Pour arriver à cette situation favorable, il faut toutefois qu’il n’y ait pas de spirale salaires-prix et que l’inflation énergétique n’entraîne pas non plus « d’effets de second tour » ailleurs dans l’économie. »

Graphique : « L’inflation de base » (hors énergie et alimentation) est beaucoup plus élevée aux États-Unis.

Patience, patience

« Je suis dans le camp de ceux qui prônent une certaine patience », dit clairement Wunsch. Cependant, lors des discussions précédentes, les observateurs de la BCE l’ont souvent placé dans le camp des « faucons », les partisans d’une politique monétaire stricte.

« Nous sommes passés d’une grave crise économique à une forte inflation en quelques mois seulement. Nous devons être un peu patients. Si l’inflation de l’énergie diminue et qu’il n’y a pas de spirale salaires-prix, nous ne devrions pas mettre en œuvre un resserrement rapide de la politique monétaire. »

Il met en avant un effet purement mathématique. « Même si les prix de l’énergie devaient se stabiliser à un niveau élevé dans les prochains mois, cela n’entraînera pas d’inflation, car il n’y aura plus de hausse des prix, seulement des niveaux élevés. »

Selon le scénario de base de Wunsch, l’inflation se stabilisera autour de 2 % ou légèrement plus à partir de 2023. « Ou autour du niveau que nous visons, ce qui signifierait que la BCE pourrait alors opter pour une politique monétaire neutre. »

Deux points de vue : qui a raison ?

Le rapport annuel de la Banque nationale résume les discussions très animées des économistes sur l’inflation en deux points de vue différents.

- Camp 1 : « Pour certains, la recrudescence de l’inflation pourrait bien se poursuivre si la politique monétaire ne réagit pas assez vite », écrit la BNB. « Selon eux, la pression de la demande est telle que de nombreuses entreprises n’hésiteront pas à augmenter leurs prix. En outre, la demande sera encore alimentée par la politique budgétaire, les gouvernements de nombreux pays cherchant à investir davantage dans les infrastructures. Le contexte mondial de tensions sur les marchés du travail est propice à des augmentations de salaires qui rendent plus probable une nouvelle hausse des prix. »

- Camp 2 : « D’autres considèrent que les pressions inflationnistes actuelles sont fondamentalement de nature temporaire, car le déséquilibre entre l’offre et la demande n’est jamais permanent. En particulier, la forte hausse des prix de l’énergie et des produits de base disparaîtra progressivement en raison du rattrapage attendu de l’offre sur ces marchés. En outre, les goulets d’étranglement logistiques qui ont fait grimper les coûts de transport à des niveaux astronomiques ne seront pas éternels non plus. »

Il est clair que Lagarde et Wunsch se sentent chez eux dans le deuxième camp. Nous saurons dans quelques mois s’ils ont raison.