La version numérique de notre monnaie unique pourrait copieusement grignoter les comptes bancaires, signalent les analystes de Morgan Stanley. En conséquence, la Banque centrale européenne (BCE) cherchera à protéger le modèle d’affaires des banques, ‘en contrôlant étroitement le déploiement, avec des limites de taille des portefeuilles numériques’.

‘Nous ne voyons pas l’euro digital comme une question existentielle pour le secteur bancaire européen, ni comme une disruption du modèle des banques commerciales’, rassure d’emblée Morgan Stanley dans un récent rapport d’analyse. Mais à l’heure où toutes les banques centrales de la planète travaillent sur des monnaies numériques, avec des enjeux géopolitiques opposant Chine et Etats-Unis, il est essentiel de savoir si ces nouvelles technologies vont cannibaliser l’argent détenu sur les comptes.

L’euro digital pourrait avoir plus d’effet que de simplement remplacer électroniquement le cash. ‘Les clients transférant leurs dépôts des banques vers le portefeuille numérique, cela réduit ainsi les dépôts disponibles pour les banques en tant que source de fonds la plus stable’, épinglent Magdalena Stoklosa, Giulia Aurora Miotto et Izabel Dobreva.

Scénario et impact estimé

Les analystes de Morgan Stanley indiquent que leurs estimations reposent sur un scénario dans lequel tous les citoyens de la zone euro âgés de plus de 15 ans ont transféré 3.000 euros dans ce qui serait effectivement un wallet contrôlé par la BCE. Ce montant a été mentionné comme un plafond théorique par plusieurs décideurs politiques et experts du marché.

‘Cela pourrait théoriquement réduire les dépôts totaux de la zone euro, définis comme les dépôts des ménages et des sociétés non financières, de 873 milliards d’euros, soit 8%’, détaille le rapport.

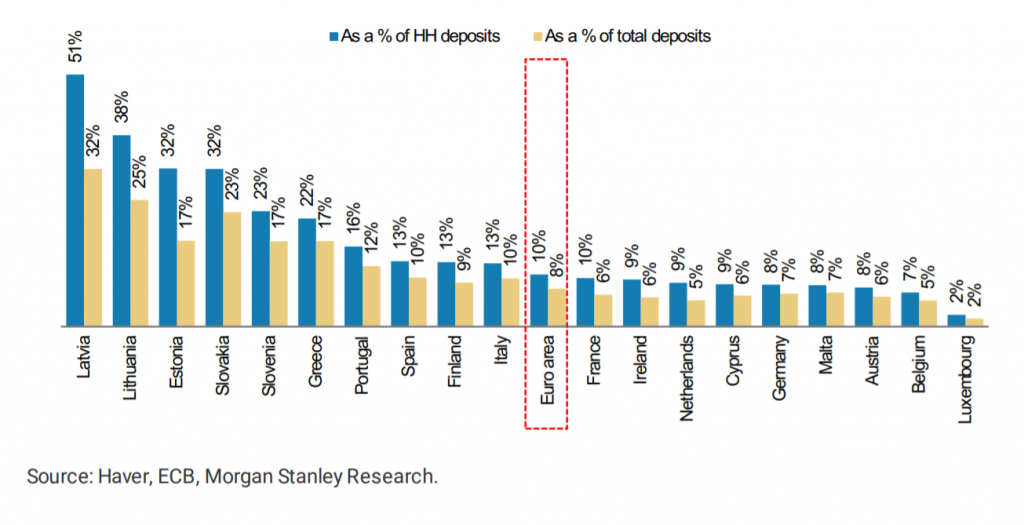

L’impact ne serait pas homogène. Les banques des petits pays pourraient théoriquement être plus touchées que la moyenne, avec une chute des dépôts pouvant atteindre jusqu’à 32% des montants totaux en Lettonie, ou 51% des placements des ménages lettons. Contre 6 et 10% en France, 2% au Luxembourg.

‘Nous pensons toutefois que notre scénario à l’hypothèse la plus pessimiste est peu probable pour ces petits pays, car la conversion de 3000 euros de dépôts en euro numérique équivaudrait à transférer 30 à 50% du total des dépôts des ménages’, relativisent les analystes de Morgan Stanley.

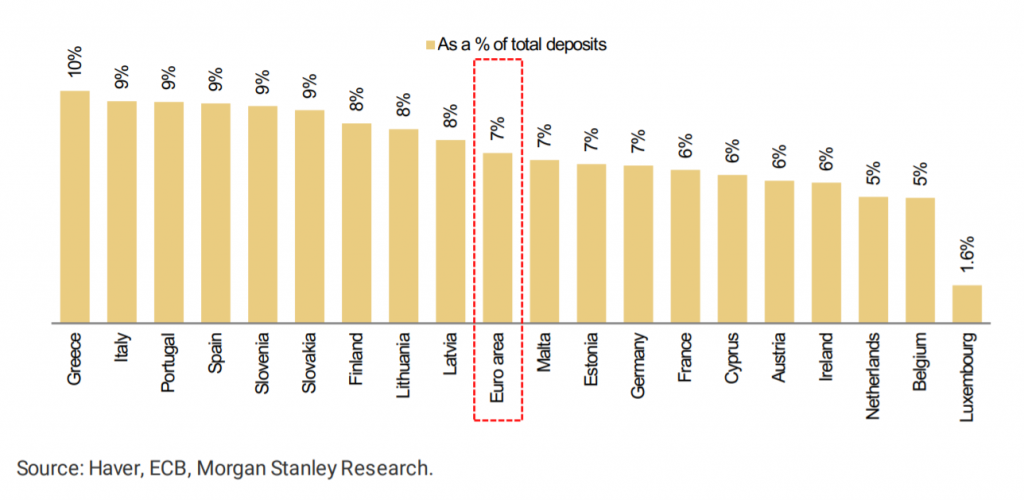

En supposant, de manière plus réaliste, que seulement 10% des dépôts des ménages seront convertis dans cet e-euro, on observe alors une baisse plus homogène des dépôts en Europe.

Dans tous les scénarios et selon toutes les estimations, l’euro digital pourrait néanmoins de vampiriser 5% des dépôts bancaires en Belgique, une proportion comparable à celle des Pays-Bas et de la France (6%).

Coûts supplémentaires

Morgan Stanley évoque un autre potentiel effet secondaire à prendre en considération. Les analystes considèrent que l’euro numérique pourrait entraîner une augmentation des coûts pour les banques, en fonction de la manière dont la BCE assurera le déploiement et l’interface.

‘Bien que nous n’ayons pas de détails, les banques seront probablement responsables de l’infrastructure technique, de l’interface utilisateur, de l’identification des clients (KYC et AML) et de la gestion des risques, ainsi que de l’assistance aux clients du porte-monnaie électronique’, font remarquer les rapporteurs.

Si l’importance de l’investissement et de la maintenance est difficile à évaluer, il n’est certainement pas opportun d’ajouter une pression supplémentaire sur des entreprises comme les banques qui essaient de réduire leurs coûts opérationnels.

Pour aller plus loin:

- Euro numérique contre Bitcoin: le jeu des différences

- ‘L’euro numérique sera une réalité d’ici 5 ans’

- IA et blockchain: l’Europe devrait investir 10 milliards d’euros par an pour combler son retard sur la Chine et les États-Unis