L’institution monétaire a relevé ses prévisions économiques pour 2023 face à la perspective de la relance chinoise. Elle s’étonne également de la résilience de certaines économies et observe quelques éléments décisifs qui devraient faciliter la relance.

Le FMI, plus optimiste sur les perspectives économiques mondiales : « Nous faisons face à un tournant »

Pourquoi est-ce important ?

Un peu partout, la perspective d'une lourde récession s'éloigne. On croirait presque qu'aucun conflit n'existe en ce moment entre la Russie et l'Ukraine, faisant pression sur les prix. Mais il faut regarder une autre réalité : le prix du gaz baisse en flèche, les prix du pétrole n'augmentent pas face à la perspective de la relance chinoise, et le dollar tend à s'essouffler. On observe en Occident une baisse de l'inflation, même si elle pourrait rester à un certain niveau.Actu : le FMI revoit à la hausse ses prévisions pour la croissance mondiale.

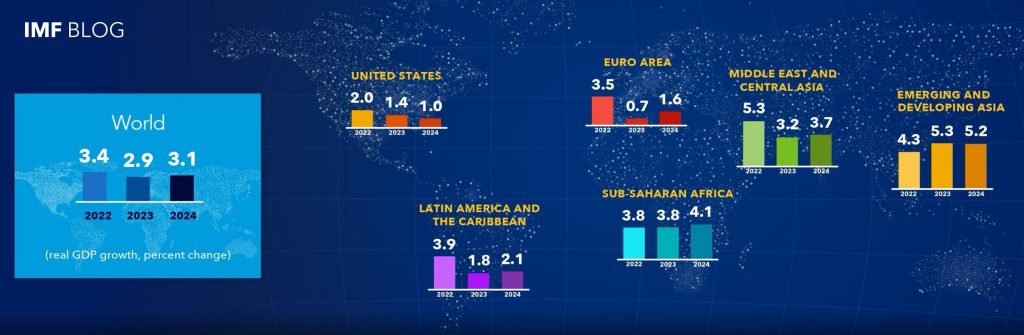

- La croissance mondiale devrait croitre de 2,9% en 2023, c’est moins bien qu’en 2022 (3,4%), mais mieux que les prévisions du mois d’octobre (2,7%).

- La cause principale de ce léger optimisme est simple : la relance chinoise, qui résulte de la décision de mettre fin, le 31 octobre dernier, à près de 3 années de politique zéro-covid.

- Le FMI cite aussi des économies plus résilientes que prévu dans la 2e partie de 2022 ainsi qu’une amélioration des conditions financières mondiales avec la baisse de l’inflation, mais aussi le recul du dollar par rapports aux autres devises mondiales.

« Les perspectives sont moins sombres que dans nos prévisions d’octobre, et pourraient représenter un tournant, avec un creux de croissance et une baisse de l’inflation. »

Pierre-Olivier Gourinchas, directeur de la recherche du FMI.

L’essentiel : l’Europe davantage touchée que les États-Unis.

- L’Europe peut définitivement être inclue dans la catégorie des économies résilientes. La perspective d’une récession s’éloigne, mais ce ne sera pas Byzance pour autant : la croissance devrait passer de 3,5% (2022) à 0,7% (2023) dans la zone euro. Aux États-Unis, la croissance devrait transiter de 2% 2022 à 1,4% en 2023.

- La différence entre les deux économies peut s’expliquer par la nature de l’inflation. Aux États-Unis, elle est surtout le fruit de la demande, d’un marché du travail en surchauffe, et donc d’une spirale salaire-prix. En Europe, ce sont les prix de l’énergie qui pèsent lourd dans la balance.

- Ce qui veut dire que la politique de la Fed, qui vise à refroidir l’économie via les hausses des taux d’intérêt, sera sans aucun doute plus efficace, car elle ne dépend pas de facteurs externes comme les prix de l’énergie.

- Si la BCE parvient à faire baisser l’inflation, c’est parce qu’elle est surtout aidée actuellement par une baisse de prix de l’énergie. L’inflation sous-jacente, sans les prix de l’énergie et de l’alimentaire non transformé, reste très élevée, voire augmente, comme en Belgique.

- Reste que l’inflation a bien connu un pic en juin aux États-Unis et en octobre en Europe. Dans ses prévisions, le FMI table sur une inflation mondiale qui devrait passer de 8,8 % en 2022 à 6,6 % en 2023 et 4,3 % en 2024. Avant la pandémie, elle était de 3,5%, soit au-dessus des standards occidentaux (2%).

L’enjeu : la relance chinoise.

- La Chine a connu une croissance de 3% en 2022, l’une des pires performances depuis plusieurs décennies. Le FMI prévoit un rebondissement à 5,2% en 2023.

- Le risque, bien sûr, c’est que la relance chinoise contribue à faire reculer la chute de l’inflation. Les prix de certains métaux sont en hausse depuis 3 mois, au contraire de ceux du pétrole qui oscillent autour des 80 dollars depuis des mois.

Plus qu’un détail : la chute du dollar.

- La chute du dollar depuis le mois de novembre est une aubaine pour les marchés émergents et les pays en développement. En effet, un tas de matières premières (énergie et denrées alimentaires) se négocient en dollars, ce qui a pendant longtemps fait grimper automatiquement les prix. Les intérêts sur les dettes représentaient, eux aussi, un coût supplémentaire.