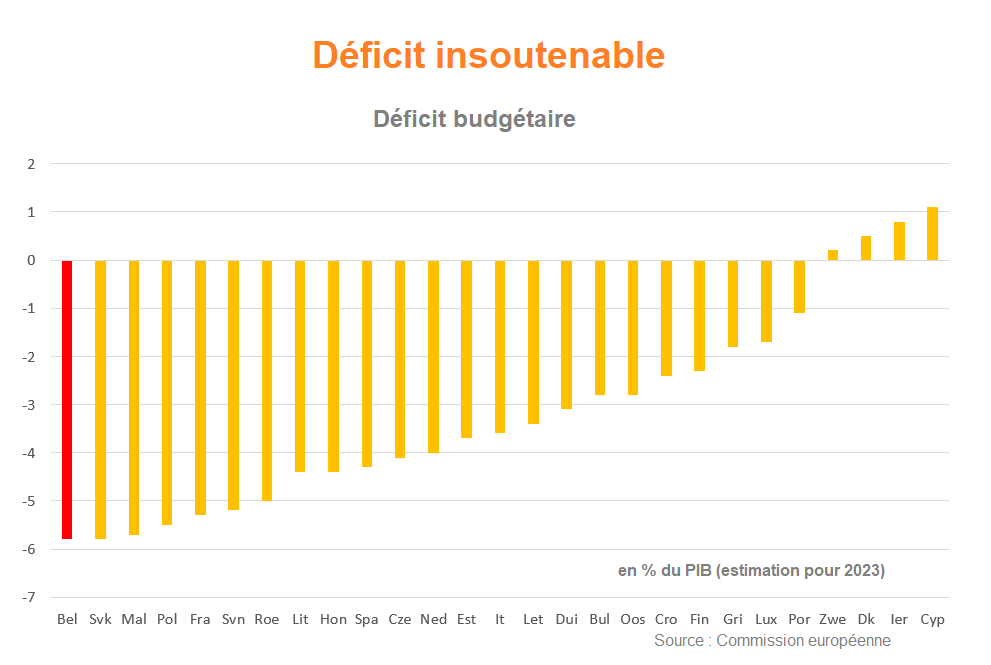

Le déficit budgétaire insoutenable de quelque 33 milliards suggère qu’il n’y a pas de place pour de fortes réductions d’impôts. Dans ce contexte, toute tentative de réforme fiscale doit prendre la forme d’un transfert d’impôt : le transfert de la charge fiscale du travail vers la consommation est la voie la plus appropriée à cet égard.

Le ministre des Finances Van Peteghem a récemment dévoilé son plan pour la (première phase de) la réforme fiscale annoncée depuis longtemps. Concrètement, il veut réaliser un transfert fiscal de quelque 6 milliards d’euros avant la fin de cette législature, en réduisant la pression fiscale sur le travail et en compensant largement cette baisse par une augmentation des taxes sur la consommation et sur les entreprises. Des partis comme le MR et le PS ont déjà rejeté des éléments cruciaux du plan, ce qui fait qu’il est loin d’être certain que le gouvernement parviendra à un accord à ce sujet. Néanmoins, toute tentative de réforme fiscale sérieuse dans les années à venir devra probablement suivre les contours de ce plan.

Une lourde charge fiscale sur le travail

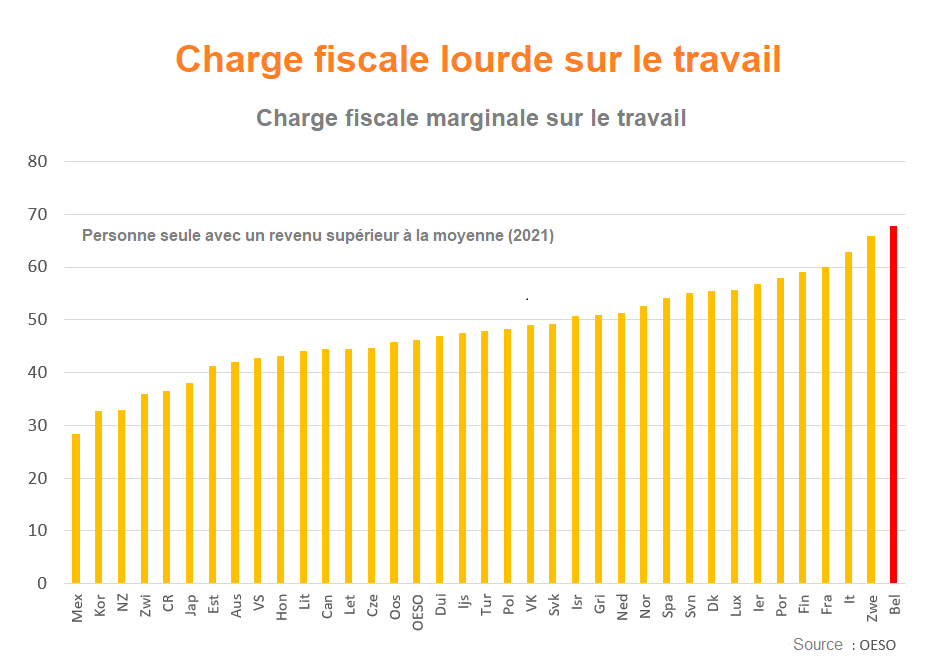

Le point de départ de la réforme fiscale est principalement la lourdeur de la charge pesant sur le travail. Pour citer l’un des exemples les plus flagrants, chaque euro de salaire supplémentaire perçu par un célibataire ayant un salaire supérieur à la moyenne est taxé à 68 %. C’est le niveau le plus élevé parmi les pays industrialisés. Dans les pays nordiques, la moyenne est de 58 %, tandis que dans les pays voisins, elle est de 53 %. Cette lourde charge fiscale sur le travail est préjudiciable à notre économie, car elle le décourage. Il existe donc un large consensus sur la nécessité d’alléger la charge fiscale pesant sur le travail (bien qu’il y ait un débat sur la question de savoir si cette mesure doit s’appliquer principalement aux salaires les plus bas, aux salaires moyens ou aux salaires les plus élevés). Toutefois, le véritable problème réside principalement dans le financement.

Selon les dernières estimations du Bureau du Plan, nos gouvernements se retrouveront avec un déficit budgétaire de 33 milliards d’euros en 2023. Et sans intervention, ce déficit continuera tout simplement à se creuser dans les années à venir. Toujours selon une analyse du Bureau du Plan, le nouveau cadre budgétaire européen permet aux gouvernements belges de trouver 4 à 6 milliards supplémentaires chaque année au cours de la prochaine législature, soit un effort budgétaire de 20 milliards ou plus. Pour mémoire, la dernière fois que le gouvernement belge a réalisé un effort d’assainissement de cette ampleur, c’était dans les années 1980. Les chances de réussite d’un tel projet dans le climat financier, économique et surtout politique actuel semblent très limitées.

Taxshift

Cela implique que le prochain gouvernement n’aura pas d’argent pour réduire efficacement la charge fiscale. Le prochain gouvernement devra de toute façon s’atteler à la réduction des dépenses et à la mise au travail d’un plus grand nombre de personnes. Et même dans ce cas, il sera difficile d’atteindre les objectifs budgétaires européens. Si le prochain gouvernement ne parvient toujours pas à réaliser l’effort de consolidation attendu par l’Europe, il n’y aura pas non plus de place pour des réductions d’impôts fermes. Dans ce contexte, tout plan de réforme fiscale se traduira par un transfert d’impôts.

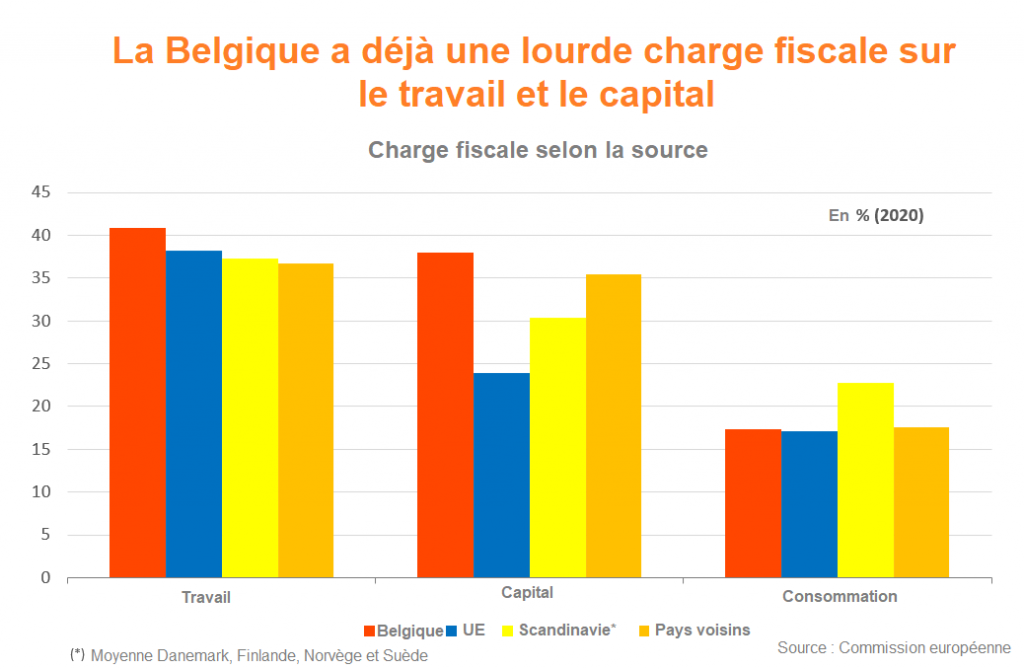

La question se pose alors naturellement de savoir vers quelles autres sources de recettes fiscales il est possible de « glisser ». En Belgique, tout le monde sait que le travail est lourdement taxé, mais la charge fiscale totale sur toutes les formes de capital dans notre pays est également l’une des plus élevées parmi les pays industrialisés. En revanche, la charge fiscale sur la consommation est plutôt moyenne en Belgique et nettement inférieure à celle des pays scandinaves. Dans ce contexte, le transfert fiscal approprié est celui du travail vers la consommation. Dans un contexte d’érosion de la compétitivité, due en partie à de fortes augmentations salariales, il n’est pas judicieux de faire peser des charges supplémentaires sur le capital et les entreprises. Cela s’accompagnerait certainement d’un préjudice économique important.

Bart Van Craeynest est économiste en chef chez Voka et auteur du livre « Terug naar de feiten« .

(JM)