Les prix de l’immobilier résidentiel ont augmenté de 3,7% en 2019, un taux de croissance presque identique à celui des deux années précédentes. Le logement occupé par son propriétaire restera-t-il l’investissement le plus sûr pour le Belge?

Dans son rapport sur la stabilité du système financier, la Banque nationale énumère les évolutions du marché belge du logement:

- En 2019, les prix ont augmenté en moyenne de 3,7%, contre 3,6% un an plus tôt et 3,7% en 2017. En bref: les prix de l’immobilier affichent un taux de croissance remarquablement stable.

- Même en tenant compte de l’augmentation du niveau général des prix, l’augmentation moyenne de la valeur est relativement élevée. La hausse réelle des prix de l’immobilier, prenant donc en compte l’inflation, s’élève à 2,3% en 2019.

- Sur le long terme, la hausse des prix est tout simplement impressionnante: les prix de l’immobilier résidentiel ont plus que doublé depuis le début des années 2000.

- Depuis des décennies, c’est une énigme pour les économistes de la Banque nationale: le marché immobilier belge n’a pratiquement pas connu de crise, contrairement à beaucoup d’autres pays européens. La Banque nationale n’a enregistré qu’une période de baisse des prix à deux reprises: le début des années 80 et une baisse lors de la crise bancaire de 2008-2009.

- L’augmentation presque continue des prix est attribuée à un cocktail de taux d’intérêt hypothécaires toujours plus bas, à une demande des ménages structurellement supérieure à l’offre de logements, et à des incitations fiscales, bien que celles-ci aient été réduites ces dernières années.

Nuage numéro 1 : l’effet corona

Les prix de l’immobilier resteront-ils sur leur trajectoire de croissance dans l’ère post-corona? Rien n’indique pour l’instant que la crise conduise à un krach immobilier. Au contraire: plusieurs acteurs de l’immobilier signalent un appétit remarquablement important des acheteurs potentiels après le confinement.

Pourtant, la plupart des services d’étude s’attendent à ce que les grandes banques baissent leurs taux en 2020. La Banque nationale affirme également qu ‘«une correction des prix ne peut être exclue si le nombre de transactions, qui a chuté de manière significative entre mars et mai, ne rebondit pas, car la crise pèse lourdement sur une grande nombre de familles. »

Les défauts de paiement des familles les plus faibles financièrement sont une première sonnette d’alarme. Le gouvernement fédéral et le secteur bancaire ont accordé un report de paiement du prêt hypothécaire pour absorber le premier choc de la crise. « Néanmoins, il n’est pas exclu que le nombre de défauts de paiement sur les prêts immobiliers, qui est très faible aujourd’hui, augmentera à l’avenir », prévient la Banque nationale. Le superviseur conseille donc aux banques de faire preuve de prudence dans leurs politiques de crédit.

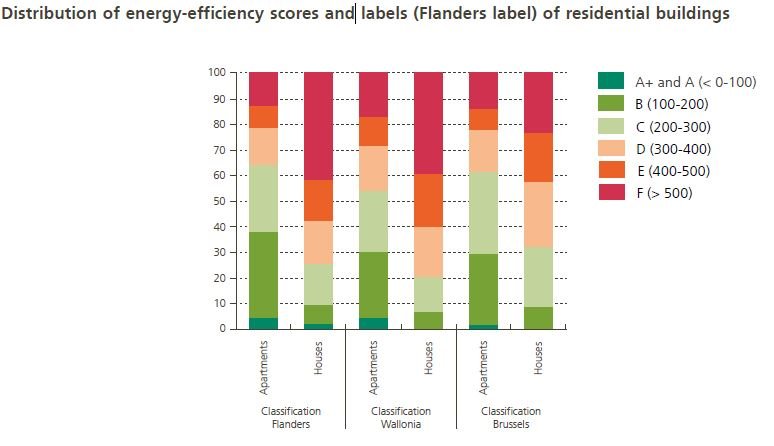

Nuage numéro 2: trop de maisons obsolètes

Dans son rapport, la Banque nationale pointe un deuxième facteur qui pourrait freiner les prix de l’immobilier. Les maisons belges obtiennent des résultats relativement faibles en termes d’efficacité énergétique, par exemple car elles sont mal isolées. Cela peut avoir des conséquences importantes pour la revente d’une maison, car les acheteurs sont principalement intéressés par les maisons éconergétiques.

« Si les propriétaires ne font pas les ajustements nécessaires pour répondre aux nouvelles normes, en raison d’un manque de ressources, d’entreprises de construction spécialisées trop occupées, ou tout simplement parce que les ménages ne le souhaitent pas, la valeur des bâtiments énergivore pourrait être sérieusement affectée », prévient la Banque nationale.

« Cela pourrait potentiellement avoir un impact significatif sur les marchés immobiliers et la valeur des garanties de prêts hypothécaires, ce qui augmenterait également le risque pour les banques. »