« Il s’agit d’une règle en politique américaine : un président sortant rate presque toujours un second mandat si une récession précède les élections. Ainsi, Joe Biden doit être soulagé que la récession tant redoutée n’ait pas eu lieu. Mais combien de temps l’économie américaine pourra-t-elle tenir le coup ?

État des lieux : Selon les dernières statistiques, l’économie américaine ralentit légèrement, mais il n’y a pas de quoi s’alarmer pour l’instant. La croissance reste solide, le marché du travail est robuste et l’inflation, aux alentours de 3%, est de nouveau maîtrisée.

- Le Washington Post remarque même un changement dans le langage corporel de Jerome Powell, le président de la Réserve fédérale : il semble plus détendu et plus ouvert qu’il y a quelques mois, quand la banque centrale était en plein effort pour maîtriser l’inflation avec une série d’augmentations des taux d’intérêt.

- Toutefois, l’histoire montre qu’une récession suit presque toujours un cycle de hausse des taux d’intérêt. Ces hausses rendent les crédits plus onéreux pour les consommateurs et les entreprises, freinant ainsi l’économie. Cependant, l’impact complet de ces taux plus élevés ne se manifeste qu’après plusieurs mois.

Les économistes avertissent qu’un cercle vicieux peut se former. Les entreprises réduisent leurs embauches, entraînant une hausse du chômage et des difficultés accrues pour les ménages. L’augmentation des taux hypothécaires pourrait aussi entraîner une hausse des défauts de paiement. En conséquence, les dépenses des ménages diminuent, laissant les entreprises avec des stocks invendus, ce qui affaiblit davantage l’activité économique.

Atterrissage en douceur ou récession ?

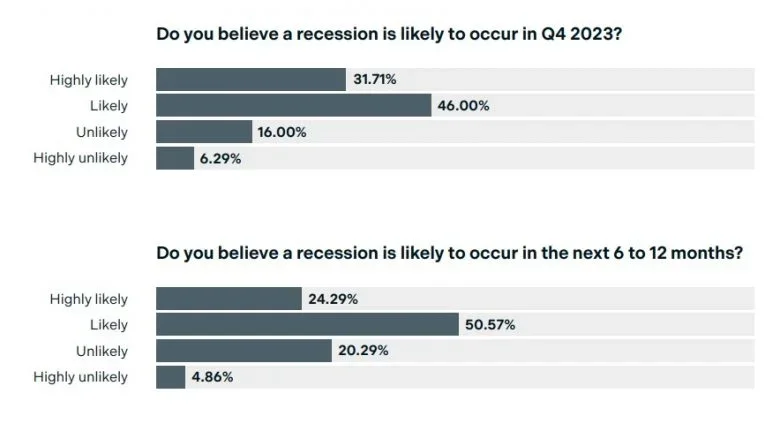

Un indicateur clé : Billtrust, une entreprise de traitement des paiements, a récemment interrogé 350 directeurs financiers à travers les États-Unis. Le résultat surprenant est que près de trois quarts d’entre eux anticipent une récession dans le trimestre actuel et dans les six à douze mois à venir. Ces directeurs financiers sont donc nettement plus pessimistes que ne le laisserait supposer l’année économique 2023, qui a été meilleure que prévu.

Source : Billtrust

Focus : Le fait que la Fed soit prête à intervenir est indiqué par une allusion surprenante à trois baisses de taux prévues au cours de 2024, signalant ainsi la fin du cycle de resserrement. Cependant, il ne faut pas que le spectre de l’inflation réapparaisse, ce qui forcerait la banque centrale à maintenir ou même à augmenter les taux d’intérêt.

Prix du pétrole

Scénario catastrophe : Il est facile d’identifier des facteurs pouvant relancer l’inflation. « Dans un scénario pessimiste plausible où le conflit entre Israël et le Hamas s’étendrait à un conflit régional plus large, cette perturbation pourrait faire grimper les prix du pétrole à 150 dollars le baril », analyse le think tank Oxford Economics. Cela représenterait presque le double du prix actuel.

- « Nous avons simulé un tel scénario, avec une forte hausse des prix du pétrole, un choc dans la confiance des entreprises et des consommateurs, et une faiblesse sur les marchés financiers. Cela pourrait suffire à freiner le PIB américain et plonger l’économie dans une récession légère. »

Dimension politique : Certains observateurs estiment qu’une récession en 2023 n’aurait pas été une mauvaise chose pour le président Biden, si elle était suivie d’une reprise en 2024, année électorale. Biden aurait alors pu s’attribuer le mérite de cette reprise. Cependant, les choses ne se sont pas déroulées ainsi cette année.

- La Maison Blanche veut à tout prix éviter une récession dans les mois précédant les élections de novembre. Si la Fed réussit à maintenir la croissance américaine et à assurer un « atterrissage en douceur », Biden ne manquera pas de féliciter Powell et son équipe, ce qui augmenterait ses chances de réélection.

Conclusion : Quelle est la probabilité d’une récession aux États-Unis à présent ? Selon la plupart des économistes, ce n’est pas le scénario le plus probable – l’atterrissage en douceur est privilégié – mais il ne peut être complètement exclu. Le service d’études d’ABN Amro estime cette probabilité à « environ 15 à 20% ». La Fed et la Maison Blanche restent vigilantes et se préparent à une année 2024 intense. »