L’augmentation des impôts sur le capital et/ou le patrimoine reste, pour certains, une solution facile à nos problèmes fiscaux. Cependant, la réalité est que la charge fiscale sur le capital dans notre pays est déjà élevée aujourd’hui et qu’il n’y a pas beaucoup de place pour l’augmenter de manière substantielle.

Comme à l’accoutumée, le 1er mai, le PTB a également sorti ses propositions d’augmentation de l’impôt sur le capital et/ou le patrimoine pour cette année. Il s’agit essentiellement d’une « taxe sur les millionnaires » qui devrait rapporter 8 milliards d’euros. Plusieurs autres partis considèrent aussi que les impôts sur le capital et/ou la richesse sont la réponse à toutes sortes de problèmes, et en particulier à nos difficultés fiscales. Ce faisant, ils ignorent commodément la réalité fiscale de notre pays.

Une fiscalité déjà lourde sur le capital

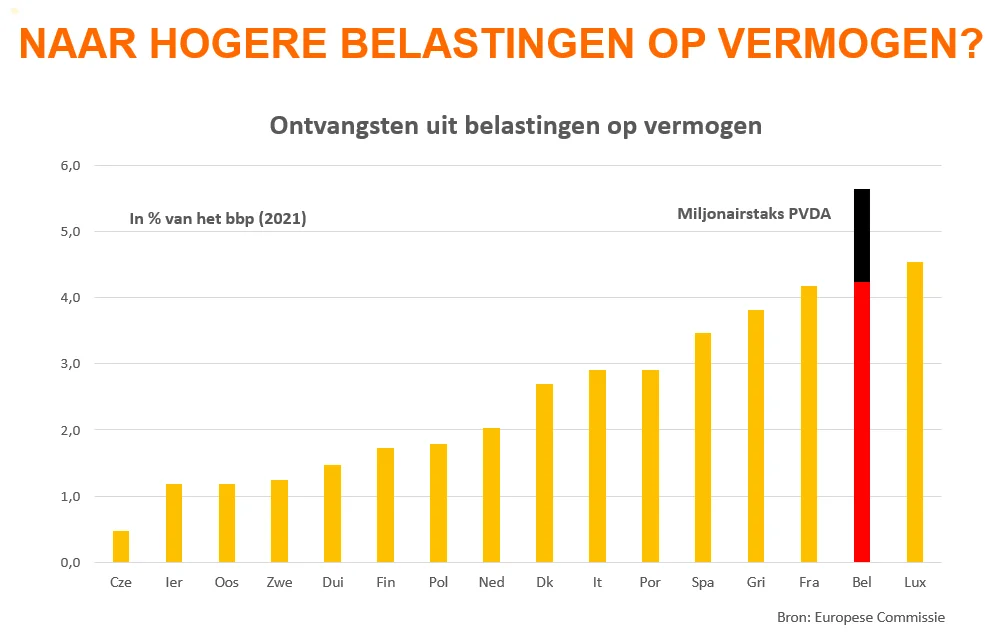

Contrairement à ce qui est souvent suggéré, il n’est pas vrai que le capital n’est pas taxé en Belgique. Selon la Commission européenne, les recettes de l’impôt sur le capital dans notre pays atteindront 4,2 % du PIB en 2021, soit le deuxième taux le plus élevé de l’Union européenne après le Luxembourg. Ce dernier tire 4,5 % de son PIB de ces impôts. Pour relativiser quelque peu la proposition du PTB, 8 milliards de recettes supplémentaires provenant de l’impôt sur la fortune correspondent à 1,4 % du PIB en plus. Cela placerait la Belgique dans le peloton de tête (avec une grande marge) en Europe en termes d’impôts sur la fortune. Il n’est pas certain que cela puisse se faire sans dommages économiques importants, par exemple en raison de la fuite des capitaux ou des investissements. L’illustration la plus simple est qu’aucun pays européen ne choisit la voie d’une imposition nettement plus élevée du capital et/ou de la fortune.

Taxe sur la fortune. En noir, avec la proposition du PTB – source : Commission européenne

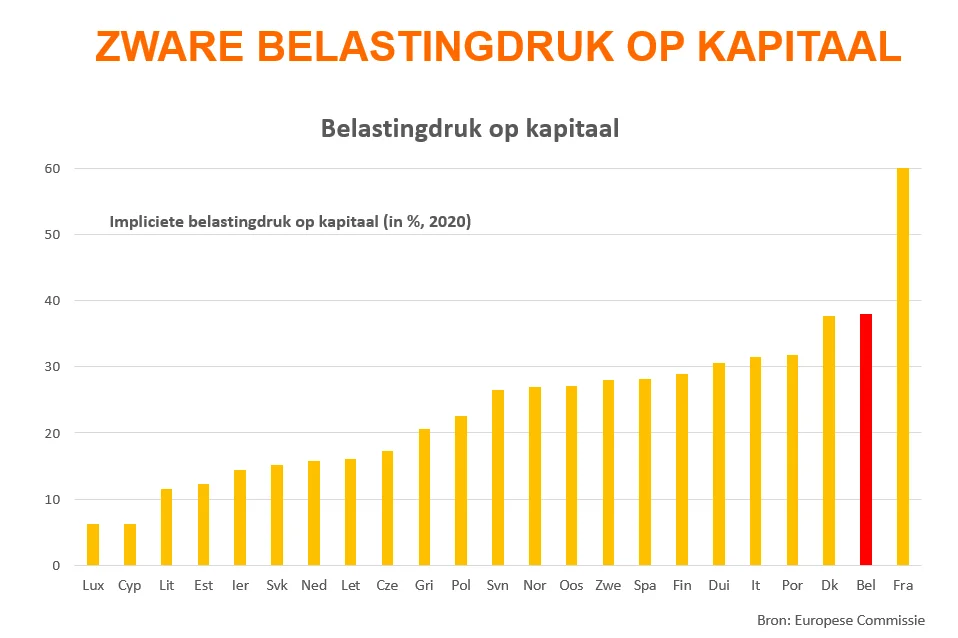

Le fait que le Luxembourg soit aujourd’hui en tête de la liste européenne des recettes provenant des impôts sur le capital est, à première vue, peut-être étonnant. Après tout, le pays n’est pas connu pour sa lourde charge fiscale sur le capital. Cependant, des recettes élevées provenant de l’impôt sur le capital peuvent se produire de deux manières : une lourde charge fiscale avec une richesse faible ou moyenne ou une faible charge fiscale avec une richesse très élevée. Le Luxembourg est un exemple de la seconde solution. Selon la Commission européenne, le Luxembourg a la plus faible charge fiscale sur le capital en Europe. Mais si l’on ajoute à cela une grande quantité de richesses et de transactions patrimoniales, on obtient encore des recettes relativement élevées au titre de l’impôt sur la fortune. La situation belge n’est pas du tout comparable. Non seulement les recettes de l’impôt sur le capital sont relativement élevées dans notre pays, mais la charge fiscale sur le capital est également élevée. En Europe, cette charge fiscale est encore plus élevée en France.

Taxe sur le capital – source : Commission européenne

L’illusion de plusieurs milliards de recettes fiscales supplémentaires

L’impôt sur la fortune peut certainement être organisé de manière plus efficace dans notre pays, mais cela ne peut en aucun cas constituer une solution à nos défis fiscaux. En ce sens, il s’agit surtout d’une discussion symbolique. Le 1er mai, il vaudrait mieux s’intéresser à la façon dont nous mettons beaucoup plus de gens au travail et à la façon dont nous mettons en place un gouvernement beaucoup plus performant.

Bart Van Craeynest est économiste en chef chez Voka et auteur du livre Back to the Facts.