Le nombre de demandes de crédits hypothécaires en Belgique est resté très faible durant le deuxième trimestre, tandis que leur montant diminue également, les deux chiffres étant poussés vers le bas par la hausse des taux d’intérêt.

Dans l’actu : Les statistiques relatives au crédit hypothécaire publiées par l’Union professionnelle du Crédit (UPC) et relayées par Febelfin.

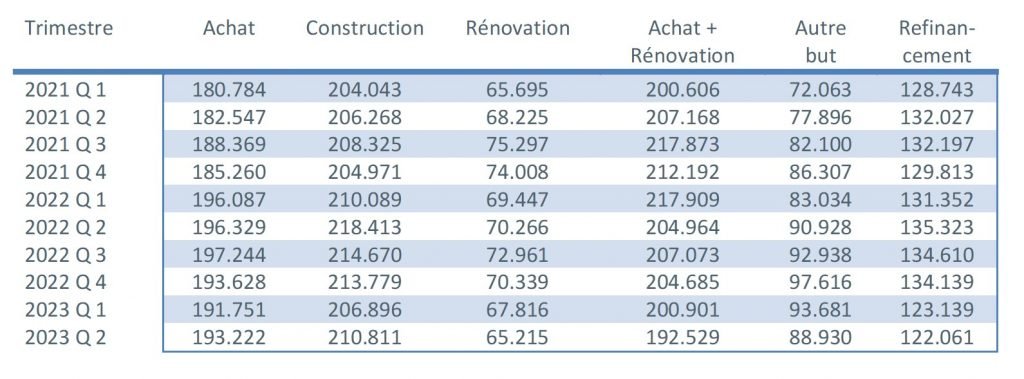

- Au deuxième trimestre 2023, environ 44.600 contrats de crédit hypothécaire ont été conclus pour un montant total de 7,4 milliards d’euros (hors refinancements).

- Au total, un peu plus de 70.000 demandes de crédit ont été introduites pour un montant total de presque 13 milliards d’euros.

- Il s’agit d’une diminution du nombre de contrats de crédit octroyés de plus de 36% par rapport au deuxième trimestre de l’an dernier. Concernant le montant des crédits octroyés, on note également une diminution d’environ 36% par rapport à l’année passée.

- La plus grande baisse concerne les crédits à la construction (-51%) et pour « d’autres destinations » (-49,1%)

- Les crédits de rénovation (-43%) et les crédits pour l’achat avec transformation (-30,3%) ont également connu une forte diminution.

- Les crédits pour l’achat d’un logement ont diminué de 28%.

- Notons toutefois que le montant moyen d’un crédit pour acheter un logement a un peu augmenté, pour arriver à environ 193.000 d’euros.

- Le montant moyen d’un crédit pour construire a aussi un peu augmenté, pour atteindre 211.000 d’euros.

- Au deuxième trimestre 2023, il y a également eu beaucoup moins de refinancements externes (-78%) qu’au trimestre précédent. Seuls environ 1.800 refinancements externes ont été faits au deuxième trimestre 2023, pour un total d’environ 219 millions euros.

Les taux fixes ont la cote

Les causes : La réduction de la demande freine l’octroi de crédit, lestée qu’elle est par la hausse des taux d’intérêt.

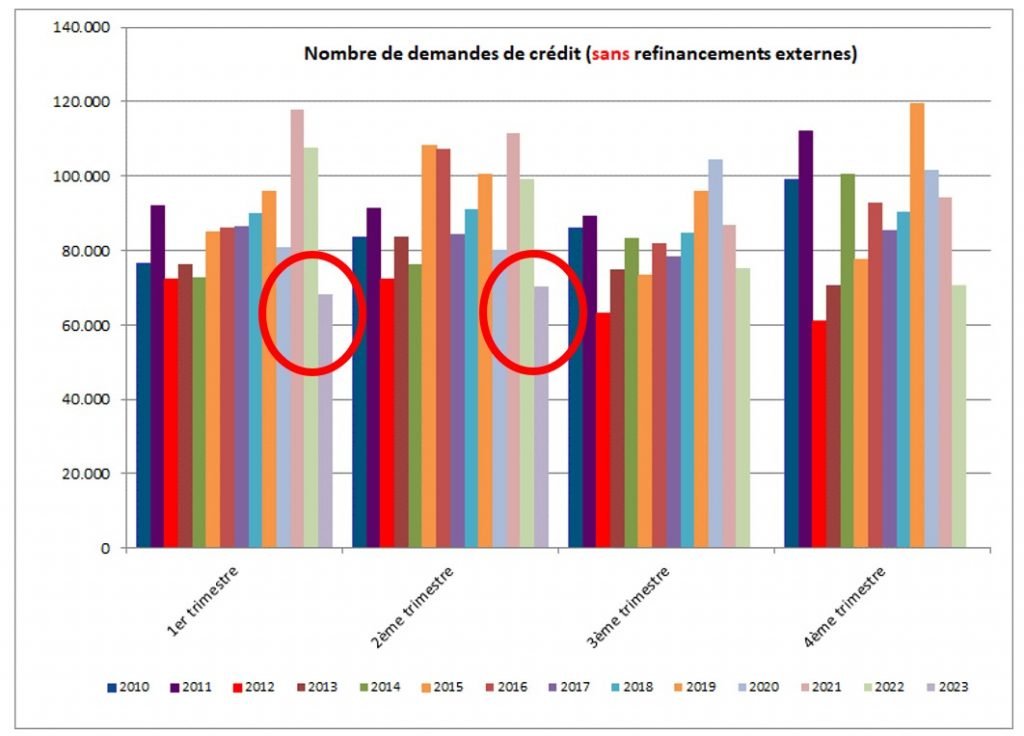

- Sur un an, le nombre de demandes de crédit s’est réduit d’environ 29%, hors refinancements. Le montant de crédit correspondant s’est également contracté d’approximativement 29%. Ces demandes se situent ainsi au niveau le plus bas depuis 2010, pour le deuxième trimestre consécutif.

- Or, les taux d’intérêt des crédits hypothécaires ont poursuivi leur tendance à la hausse au cours du dernier trimestre, note Febelfin. Ils oscillaient en mai entre en moyenne 4,66% (pour les crédits assortis d’une période initiale de fixité du taux jusqu’à 1 an) et en moyenne 3,28% (pour les crédits assortis d’une période initiale de fixité du taux de plus de 10 ans).

- « La hausse des taux d’intérêt, notamment, a entraîné une baisse de la demande et donc une diminution du nombre de crédits octroyés. 96% des emprunteurs optent pour un taux fixe » , indique dans un communiqué Ivo Van Bulck, Secrétaire général de l’Union professionnelle du crédit.

- Plus de 9 emprunteurs sur 10 ont ainsi à nouveau opté pour un taux d’intérêt fixe ou un taux d’intérêt variable assorti d’une période initiale de fixité des taux de minimum 10 ans.

- Environ 4% des emprunteurs ont privilégié un taux d’intérêt variable assorti d’une période initiale de fixité des taux entre 3 et 10 ans.

- À peine 0,3% des emprunteurs ont choisi un taux variable annuellement. Febelfin rappelle toutefois que la législation protège particulièrement le consommateur qui opte pour un taux d’intérêt variable. Ce taux ne peut jamais excéder le double du taux d’intérêt initial, après adaptation en fonction de l’évolution des indices de référence applicables.

À suivre : Vers une nouvelle chute des crédits au troisième trimestre ?

- Comme la demande pour de nouveaux crédits suit la hausse des taux d’intérêt, on pourrait s’attendre à de nouvelles baisses. En effet, lors des deux dernières réunions, la Banque centrale européenne a augmenté les taux d’intérêt de 25 points de base à chaque fois, après trois hausses consécutives de 50 points de base.

- On s’attend désormais à une nouvelle hausse de 25 points de base lors de la prochaine réunion du 27 juillet, car « il est trop tôt pour crier victoire dans le combat contre l’inflation en zone euro », a déclaré la présidente de la BCE Christine Lagarde fin juin.

- Les banques commerciales ayant tendance à répercuter cette hausse sur les taux d’intérêt des prêts hypothécaires pour maintenir leurs marges de profit, l’horizon ne devrait pas s’éclaircir de sitôt.