Les données du 4e trimestre 2022 sont formelles : la plus grande économie du monde a enregistré une croissance supérieure aux attentes.

Les bons chiffres de la croissance américaine ne doivent pas conduire à l’euphorie

Pourquoi est-ce important ?

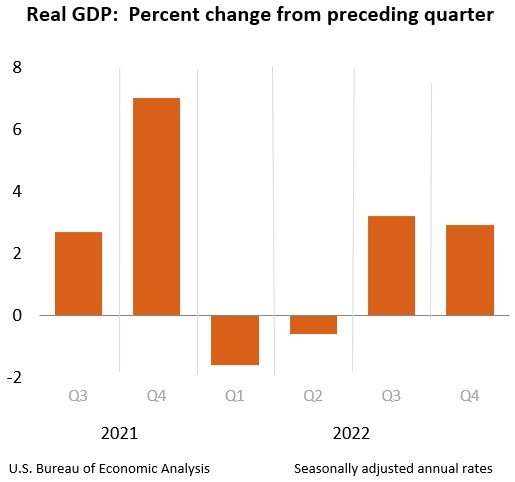

L'économie américaine conserve sa marche en avant. De quoi donner encore de la marge de manœuvre à la Réserve fédérale américaine (la Fed), qui doit augmenter les taux d'intérêt pour refroidir l'économie et faire baisser l'inflation. Mais le risque de récession n'a pas disparu.Dans l'actu : les données du département américain du commerce.

- L'économie américaine a enregistré une croissance de 2,9% au 4e trimestre 2022, alors que les économistes tablaient sur 2,6%. La consommation est restée stable et l'accumulation des stocks par les entreprises a permis de ne pas trop faire grimper les prix.

- "Je ne suis pas sûr… que les nouvelles auraient pu être meilleures", a commenté Joe Biden, tout sourire. Une note positive avec pas mal de nuances,

Cet article est uniquement disponible pour nos abonnés Premium

Abonnez-vous à Business AM !

Business AM est le média belge qui vulgarise l’économie. Rejoignez notre communauté de plusieurs millions de lecteurs chaque mois.

Déjà abonné? Connectez-vous et recevez l’accès à tous nos articles Premium.