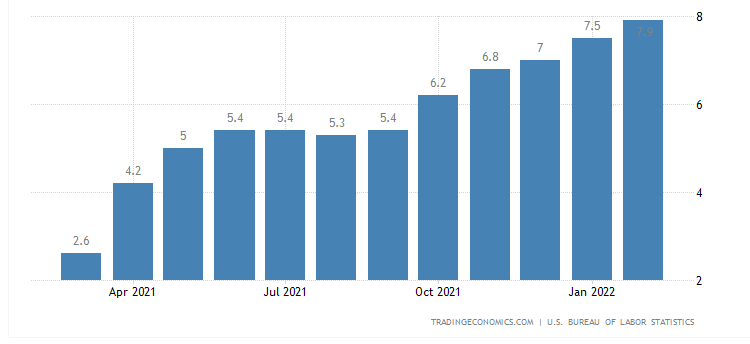

Du jamais vu en 40 ans. L’indice des prix à la consommation atteint les 7,8% en février sur base annuelle. L’inflation la plus élevée depuis 1982.

Jusque-là relativement épargnés par la hausse des prix de l’énergie, au contraire de l’Europe, les États-Unis s’enfoncent un peu plus dans l’inflation, en hausse de 0,4% par rapport à janvier, selon le Labor Department’s Bureau of Labor Statistics. En cause, l’alimentation en hausse de 1%, les prix de l’énergie donc, en hausse de 3,5%, mais aussi de l’immobilier.

Seule note positive au tableau, la baisse du salaire horaire moyen alors que les États-Unis craignaient une spirale salaires-prix, soit une inflation autoalimentée par l’augmentation des salaires, dans un marché où la main-d’œuvre manque.

« L’inflation se poursuit, mais la réalité est qu’il n’y a pas de réelles surprises dans ce rapport », a déclaré à CNBC Mike Loewengart, directeur général de la stratégie d’investissement pour E*TRADE. « Le marché a probablement déjà évalué la hausse de l’inflation en conséquence, et se concentre plutôt intensément sur l’Ukraine et l’impact en aval des matières premières, qui provoquent déjà des ondes de choc sur le marché. »

Autrement dit, l’inflation actuelle était attendue et le pire est à venir dans le cadre des sanctions à l’encontre de la Russie pour tenter de la stopper dans son invasion. Un choc énergétique sans précédent est de plus en plus avancé par certains analystes.

Les yeux tournés vers les banques centrales

Les problèmes structurels sont toujours là: une économie boostée par de l’argent gratuit durant la crise sanitaire ainsi que les perturbations dans la chaîne d’approvisionnement. La semaine prochaine, la Fed doit annoncer la fameuse hausse des taux d’intérêt dont on ne connait plus vraiment le nombre ou la fin.

Même en Europe, la BCE, très conservatrice jusque-là, vient d’annoncer qu’elle agira plus vite pour réduire son programme d’achat et plus fort que précédemment attendu.

La marge de manoeuvre est toutefois serrée pour les banques centrales: elles doivent lutter contre l’inflation en n’enrayant pas la croissance, au risque de nous mener vers la stagflation, ou pire, la récession.