Vaste question que celle des attentes sur les marchés. Parce que les prévisions des grandes institutions ne se réalisent presque jamais. On peut toutefois y déceler une direction.

2023

Tout d’abord, cette dernière semaine de l’année pourrait marquer de nouveaux records. Le Dow Jones a déjà tapé un record, la semaine dernière, profitant du rallye de fin d’année. Cette semaine, ce pourrait être le tour du S&P 500.

Depuis le début de l’année, l’indice des 500 plus grandes valeurs américaines est en progression de 23,8%. Le S&P 500 est surtout porté par les « Magnificent Seven » (Apple, Amazon, Microsoft, Alphabet, Tesla, Facebook, Nvidia) qui à eux seuls ont récupéré toutes les pertes de l’indice en 2022 : 4.900 milliards de dollars.

Le rallye de fin d’année est porté entre autres par une inflation en forte baisse aux États-Unis. Publié vendredi, l’indice PCE, l’indicateur préféré de la Fed qui mesure les prix liés aux dépenses de consommation des ménages américains, a atteint 3,2% au mois de novembre par rapport à l’année dernière. Il s’agit de la plus faible augmentation depuis avril 2021. Et par rapport aux six derniers mois, cet indice était de 1,9 %, soit dans l’objectif de la Fed.

Malgré les tentatives des banquiers centraux de calmer les marchés la semaine dernière, la première baisse des taux est anticipée plus tôt que prévu, autour du mois de mars. Les analystes estiment que la Réserve fédérale pourrait baisser les taux de 100 points de base en 2024.

En attendant, le risque de récession s’éloigne et les taux à long terme sont en baisse. Bref, on est dans le parfait scénario d’un « soft landing » ou atterrissage en douceur. Cette semaine, aucune grande entreprise ne publiera ses résultats. Les premiers chiffres des inscriptions au chômage seront publiés jeudi.

2024

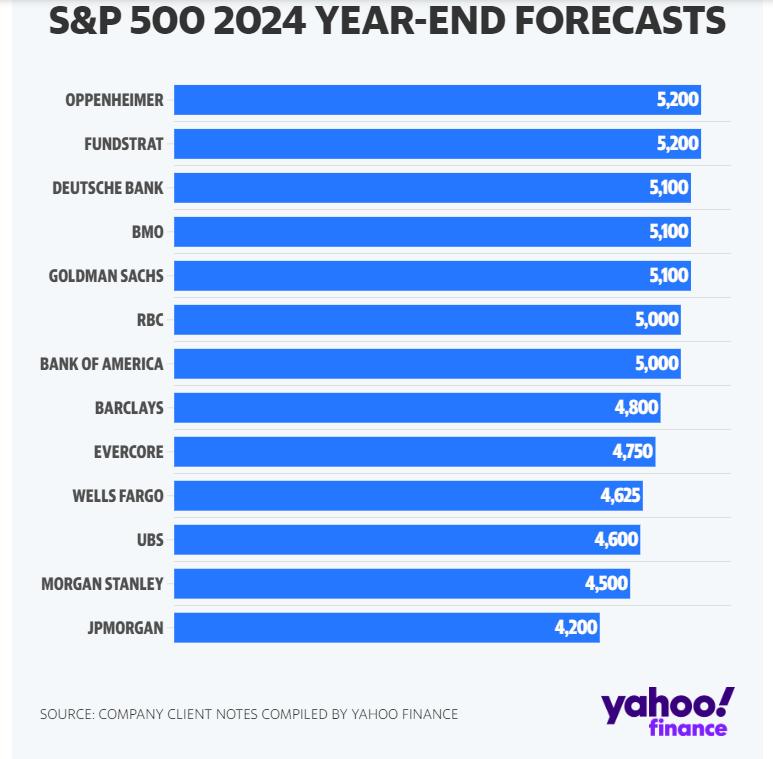

Les principales institutions bancaires ont revu leurs prévisions à la hausse pour 2024. Mais ce ne sera pas une année folle pour autant. La plupart des prévisionnistes s’attendent à un gain de 5% pour le S&P 500, alors que la moyenne annuelle est d’environ 9%. Mais l’indice connait rarement une année « moyenne » : depuis 1957, l’indice S&P 500 a augmenté de 15 % ou plus 33 fois. Sur la même période, l’indice a perdu du terrain 15 fois.

Les prévisions vont de 4.200 points (JP Morgan) à 5.200 points (Oppenheimer) pour le S&P 500, contre 4.750 points actuellement. Les baisses des taux alimenteront les marchés, mais le ralentissement économique pèsera sur les résultats des entreprises. Un bras de fer se jouera entre ces deux facteurs pour déterminer la progression des marchés.